Энергетический вестник

Правильная ссылка на статью:

Акиева Л.Б.

Анализ и методы оценки ценовых рисков нефтегазовой отрасли

// Энергетический вестник.

2016. № 1.

С. 79-86.

DOI: 10.7256/2453-8892.2016.1.21161 URL: https://nbpublish.com/library_read_article.php?id=21161

Анализ и методы оценки ценовых рисков нефтегазовой отрасли

Акиева Луиза Батарбековна

ассистент, кафедра МИЭП, ФГАОУ ВО «Московский государственный институт международных отношений (университет) Министерства иностранных дел Российской Федерации»

119454, Россия, г. Москва, проспект Вернадского, 76

Akieva Louise Batarbekovna

Teaching Assistant at the International Institute of Energy Policy and Diplomacy of MGIMO

119454, Russia, Moscow, pr. Vernadskogo, 76

|

akieva@rambler.ru

|

|

|

|

DOI: 10.7256/2453-8892.2016.1.21161

Дата направления статьи в редакцию:

21-11-2016

Дата публикации:

16-01-2017

Аннотация:

При постановке вопрос управления рисками первое, что необходимо принять во внимание, это – безусловно, непредсказуемость будущего. Оно характеризуется неопределенностью, что не дает возможности на постоянной основе прогнозировать колебания валютных курсов, работы фондовых рынков, кредитные, операционные и другие систематические события, оказывающее мощное влияние на финансовую составляющую экономики. Современная теория предлагает методики управления рисками в условиях неопределенности, экономика прошлого не могла предложить таких возможностей. Сегодня доступно идентификация риска, его измерение, что помогает оценить последствия его реализации и минимизировать или передать риск. Анализ и обобщение теоретических материалов с представлением единого комплекса управления ценовыми рисками с учетом специфики нефтегазовой отрасли. Основными выводами проведенного исследования являются актуализация методов управления ценовыми рисками, определение сложности современной ценовой конъюктуры, а также отсутствие универсальности методов в определении ценовых рисков. Каждому, из описываемых в работе методов оценки рисков, дается качественная характеристика и возможности использования в практической деятельности компаний.

Ключевые слова:

нефтегазовая отрасль, ценовой риск, риск-менеджмент, оценка риска, ценовая конъюктура, прогнозирование, зона риска, волатильность, рынок нефти, анализ

Abstract: In risk management, it is important to bear in mind the unpredictability of the future. It is undetermined, therefore one can’t stably prognosticate the exchange rates fluctuations, the work of stock markets, credit, operational and other regular events, affecting the finance component of the economy. The contemporary theory offers the methods of risk management in the context of uncertainty; the economy of the past couldn’t offer such opportunities. Today it is possible to identify the risk, to measure it; it helps assess its consequences and minimize or transfer the risk. The paper contains the analysis and generalization of theoretic materials and offers the single set of price risk management methods with account for the specificity of oil and gas industry. The author actualizes the methods of price risks management, defines the complex character of the contemporary pricing environment and assesses the lack of universal methods of price risks identification. The author characterizes each of the described risk assessment methods and enumerates the possibilities of their application in the work of companies.

Keywords: analysis, oil market, volatility , risk zone, prognostication, pricing environment, risk assessment, risk management, price risk, oil and gas industry

Текущая рыночная ситуация является отражением трансформации мировой экономики в целом. Неопределенность, нестабильность и отсутствие долгосрочного прогнозирования основные характеристики, имеющие значительное влияние на все экономические процессы, в свою очередь на прямую влияющие на социальные настроения. Таким образом, современное управление хозяйствующими объектами выражается, прежде всего, в умении анализировать риски и в условиях нестабильности сформировывать систему управления, быстрореагирующую на ценовые колебания, тенденции формирования цены и гибкость подходов в прогнозировании деятельности компании.

Нефтегазовая отрасль испытывает существенную волатильность рыночных цен на фоне активного поиска альтернативных источников энергии и перевода автомобильных видов транспорта с бензиновых двигателей на электродвигатели нового поколения. Следовательно, вопрос цены не последний вопрос, требующий решения и формирования комплексного подхода в управлении нефтегазовыми компаниями.

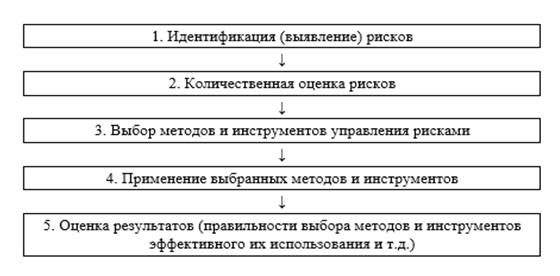

Процесс анализа ценовых рисков состоит из следующих этапов:

- выявления ценовых рисков;

- выбора метода оценки ценовых рисков;

- управления ценовыми рисками.

Анализ рисков представляет поэтапный процесс, который наглядно представлен на схема 1.1.

Схема 1.1. Этапы процесса анализа рисков.

Источник: Андреев Е.Ф., Бурыкина Е.В. Методы учета и анализа рисков нефтегазовых проектов // Современные проблемы экономики и управления нефтегазовым производством. – 2010. С. 131.

Основная задача качественного анализа риска – выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, т.е.:

− определение потенциальных зон риска;

− выявление рисков, сопутствующих деятельности предприятия;

− прогнозирование практических выгод и возможных негативных последствий проявления выявленных рисков[1].

Оценка риска – это этап анализа риска, имеющий целью определить его количественные характеристики: вероятность наступления неблагоприятных событий и возможный размер ущерба.[2]

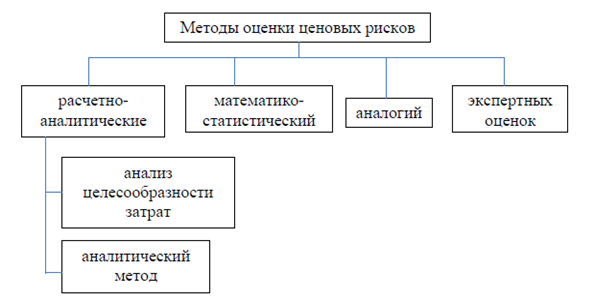

Существуют следующие четыре группы методов оценки ценовых рисков:

1) расчетно-аналитических методов;

2) математико-статистических методов;

3) методов аналогий;

4) методов экспертных оценок (схема 1.2).

Схема 1.2. Классификация методов оценки ценовых рисков.

Источник: Андреев Е.Ф., Бурыкина Е.В. Методы учета и анализа рисков нефтегазовых проектов // Современные проблемы экономики и управления нефтегазовым производством. – 2010. – С. 133.

Группа расчетно-аналитических методов позволяет оценить уровень ценового риска в зависимости от значения планового показателя хозяйственной деятельности. В данную группу входят метод анализа целесообразности расходов и аналитический метод, различающиеся тем, по какому показателю (затратному или прибыльному) проводится оценка ценового риска.

При расчете ценового риска по методу анализа целесообразности расходов учитываются показатели финансовой устойчивости предприятия. Формула балансовой модели финансовой устойчивости выглядит следующим образом:

ОС +ОбС +Д = Фс + К + Кз

где ОС - основные средства;

ОбС - оборотные средства;

Д - дебиторская задолженность и другие активы;

Фс - источники собственных средств;

К - кредиты;

Кз - кредиторская задолженность.

Если пассивная (правая) часть модели является больше активной и корректировки цены не происходит, то продавец входит в зону ценовых рисков.

Аналитический метод при оценке бизнес-проектов. Расчет ценового риска базируется на учете прибыльности и степени безопасности бизнес-проекта. Оцениваются следующие показатели:

- период окупаемости;

- чистая прибыль;

- рентабельность;

- степень возникновения рисков, которые связаны с реализацией проекта.

Если данные показатели являются хуже нормативных, то целесообразно откорректировать цены, иначе продавец войдет в зону ценовых рисков[3].

Суть математико-статистического метода оценки ценовых рисков заключается в изучении статистики потерь, имевших место в аналогичных видах предпринимательской деятельности, установлении частоты появления определенных уровней потерь. Если статистический массив достаточно богат и представителен, то частоту возникновения данного уровня потерь можно в первом приближении приравнять к вероятности их возникновения и на этой основе построить кривую вероятностей потерь, которая и есть искомая кривая риска.

Необходимо отметить одно важное обстоятельство. Определяя частоту возникновения некоторого уровня потерь путем деления числа соответствующих случаев на их общее число, следует включать в общее число случаев и те предпринимательские сделки, в которых потерь не было, а имел место выигрыш, т.е. превышение расчетной прибыли. Иначе показатели вероятностей потерь и угрозы риска окажутся завышенными[4].

В этом случае при расчете ценового риска рыночная цена принимается как случайная величина. Теория математической статистики случайную величину представляет как переменную, значение которой определяется случайными обстоятельствами, имеющими определенную функцию распределения вероятностей. Следовательно, ценообразование основывается на законах математической статистики.

Пределы значения вероятности возникновения ценового риска от нуля до единицы. Максимальным уровнем риска будет значение равное единице, отсутствие риска - нулю.

Степень ценового риска рассчитывается по формуле:

Он

Р=------

Оо

где Р - степень ценового риска;

Он – прогнозируемое значение объема непроданных товаров по определенной цене, например, 20 единиц.

Оо – прогнозируемое значение объема продаваемых товаров по определенной цене, например, 100 единиц.

При оценке ценового риска можно использовать следующие показатели:

- математические ожидания цен;

- абсолютные отклонения возможного случайного значения цены от математических ожиданий цены;

- размахи вариаций;

- дисперсии цен;

- средние квадратичные отклонения цен;

- коэффициенты вариации случайных цен.

Метод аналогий. Расчеты ценовых рисков новых бизнес-проектов основываются на анализе баз данных по ценовому риску уже реализованного бизнес-проекта. В процессе обработки данных выявляются аналогичные потенциальные ценовые риски реализации нового бизнес-проекта. Следовательно, при оценке ценовых рисков используются технологии бенчмаркинга.

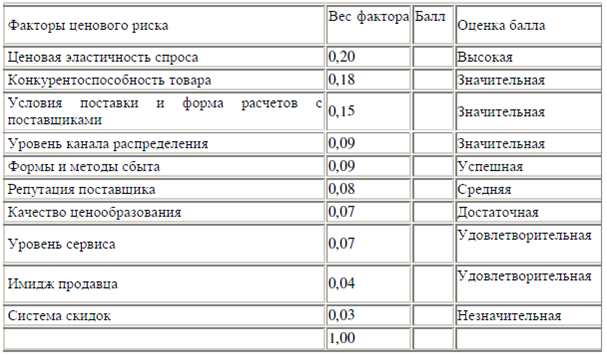

Метод экспертных оценок. Расчеты ценовых рисков базируются на опросах специалистов, полученная информация от которых обрабатывается на основе параметрического метода. Вначале собираются все факторы ценового риска. Затем каждому фактору присваивают свой вес, который определяется степенью его влияния на возможность появления ценового риска. Сумма всех весов по всем факторам должна равняться единице. Дальше каждому фактору в зависимости от присвоенного веса согласно установленной системе выставляют балл. При этом, фактору, имеющему наибольший вес ставится наибольший балл в избранной системе и наоборот. Шкала экспертных оценок по десятибалльной системе представленная в табл. 1.1.

Таблица 1.1.

Шкала экспертных оценок факторов ценового риска

Источник: Окландер М.А. Маркетинговая ценовая политика. К.: Центр учебной литературы, 2012. – С. 92-94.

Ценовой риск можно представить в виде суммы произведения баллов каждого фактора и соответствующего веса:

n

Р = `sum` ( Б х В)

i = 1

где Р— ценовой риск;

n — количество факторов ценового риска.

Б — бал i фактора ценового риска,

B — вес i фактора ценового риска[5].

В этой связи, можно сделать вывод, что нет универсального метода, который позволил бы провести полный анализ риска и дать его оценку. Все вышеуказанные методы имеют свои достоинства и недостатки. На основе количественных методов получается численная оценка рискованности проекта, определяется степень влияния факторов риска на его эффективность. Основными недостатками таких методов являются: необходимость иметь большой объем исходной информации за длительный период времени (статистический метод); сложность определения законов распределения исследуемых факторов и результирующих показателей (статистический метод)[6].

В современных условиях перед нефтегазовыми компаниями во всем мире стоит вопрос, как получить прибыль и сократить издержки в условиях падения цен на нефть. Цены на нефть могут упасть еще ниже при отсутствии изменений в балансе спроса и предложения в краткосрочной перспективе, однако ожидалась стабилизация рыночной ситуации, а также подъем деловой активности во второй половине 2016 года, что сегодня и наблюдается. Стабилизация произошла на новом, качественном уровне 30-50 долларов США за баррель. Для закрепления этой ситуации относительной твердости цен недостаточно. Для того чтобы работать эффективно в условиях структурной трансформации, наблюдающейся в последнее время в нефтегазовой отрасли, необходима финансовая и операционная устойчивость.[7]

Библиография

1. Андреев Е.Ф., Бурыкина Е.В. Методы учета и анализа рисков нефтегазовых проектов // Современные проблемы экономики и управления нефтегазовым производством. 2010. С. 132.

2. Авдийский В.И., Безденежных В.М. Риски хозяйствующих субъектов. Теоретические основы, методологии анализа, прогнозирования и управления. М.: Альфа-М, ИНФРА-М, 2013. С. 23.

3. Акиева Л.Б., Шевелева А.В. «Хеджирование: проблемы управления ценовыми рисками нефтегазовых компаний», Neftegaz.RU №5-6, 2016. С. 98.

4. Балдин К.В. Управление рисками. – М. : Юнити-Дана, 2012. С. 37.

5. Влияние экономических санкций на российский нефтегазовый комплекс. Аналитический отчет, подготовленный по специальному заказу Нефтегазстройпрофсоюза России. Москва, 2014 г.

6. Дамодаран, А. Стратегический риск-менеджмент = Strategic Risk Taking : принципы и методики : пер. с англ.-Москва : Вильямс, 2010.

7. Дунаев В.Ф. Экономика предприятий нефтяной и газовой промышленности. М.: ЦентрЛитНефтеГаз, 2010. С 67.

8. Иода Е. В., Иода Ю. В. Управление предпринимательскими рисками.-Тамбов: Изд-во ТГТУ, 2002. С. 64.

9. Андреев Е.Ф., Бурыкина Е.В. Методы учета и анализа рисков нефтегазовых проектов // Современные проблемы экономики и управления нефтегазовым производством. 2010. С. 133.

10. Окландер М.А. Маркетинговая ценовая политика. К.: Центр учебной литературы, 2012. С. 92-94.

11. Последствия низких цен для нефтяной отрасли // Энергетический бюллетень. январь 2015. № 20.

12. Рынок слияний и поглощений в нефтегазовой отрасли сохраняет устойчивость, несмотря на сложности 2014 года // Нефтегазовая вертикаль. 2015. № 3. С. 2.

13. Энергетическая стратегия России до 2035 года. – http://minenergo.gov.ru/ upload/iblock/621/621d81f0fb5a11919f912bfafb3248d6.pdf

14. Akieva L. Analysis of oil and gas products sales process and pricing factors», Материалы VIII научно-практической конференции, 2016.-С.118.

15. EIA, Annual Energy Outlook 2014. – http://energypolicy.columbia.edu/sites/ default/files/energy/AEO2014%20Early%20Release%20Presentation__CGEP(12-18-13).p

References

1. Andreev E.F., Burykina E.V. Metody ucheta i analiza riskov neftegazovykh proektov // Sovremennye problemy ekonomiki i upravleniya neftegazovym proizvodstvom. 2010. S. 132.

2. Avdiiskii V.I., Bezdenezhnykh V.M. Riski khozyaistvuyushchikh sub''ektov. Teoreticheskie osnovy, metodologii analiza, prognozirovaniya i upravleniya. M.: Al'fa-M, INFRA-M, 2013. S. 23.

3. Akieva L.B., Sheveleva A.V. «Khedzhirovanie: problemy upravleniya tsenovymi riskami neftegazovykh kompanii», Neftegaz.RU №5-6, 2016. S. 98.

4. Baldin K.V. Upravlenie riskami. – M. : Yuniti-Dana, 2012. S. 37.

5. Vliyanie ekonomicheskikh sanktsii na rossiiskii neftegazovyi kompleks. Analiticheskii otchet, podgotovlennyi po spetsial'nomu zakazu Neftegazstroiprofsoyuza Rossii. Moskva, 2014 g.

6. Damodaran, A. Strategicheskii risk-menedzhment = Strategic Risk Taking : printsipy i metodiki : per. s angl.-Moskva : Vil'yams, 2010.

7. Dunaev V.F. Ekonomika predpriyatii neftyanoi i gazovoi promyshlennosti. M.: TsentrLitNefteGaz, 2010. S 67.

8. Ioda E. V., Ioda Yu. V. Upravlenie predprinimatel'skimi riskami.-Tambov: Izd-vo TGTU, 2002. S. 64.

9. Andreev E.F., Burykina E.V. Metody ucheta i analiza riskov neftegazovykh proektov // Sovremennye problemy ekonomiki i upravleniya neftegazovym proizvodstvom. 2010. S. 133.

10. Oklander M.A. Marketingovaya tsenovaya politika. K.: Tsentr uchebnoi literatury, 2012. S. 92-94.

11. Posledstviya nizkikh tsen dlya neftyanoi otrasli // Energeticheskii byulleten'. yanvar' 2015. № 20.

12. Rynok sliyanii i pogloshchenii v neftegazovoi otrasli sokhranyaet ustoichivost', nesmotrya na slozhnosti 2014 goda // Neftegazovaya vertikal'. 2015. № 3. S. 2.

13. Energeticheskaya strategiya Rossii do 2035 goda. – http://minenergo.gov.ru/ upload/iblock/621/621d81f0fb5a11919f912bfafb3248d6.pdf

14. Akieva L. Analysis of oil and gas products sales process and pricing factors», Materialy VIII nauchno-prakticheskoi konferentsii, 2016.-S.118.

15. EIA, Annual Energy Outlook 2014. – http://energypolicy.columbia.edu/sites/ default/files/energy/AEO2014%20Early%20Release%20Presentation__CGEP(12-18-13).p

|  Рус

Рус