|

DOI: 10.7256/2409-7802.2017.1.22087

Дата направления статьи в редакцию:

20-02-2017

Дата публикации:

12-04-2017

Аннотация:

В статье рассмотрены особенности применения метода рыночных мультипликаторов в оценке стоимости на примере компаний нефтегазовой отрасли Российской Федерации. Возможность и корректность применения мультипликаторов компаний-аналогов, достоинства и недостатки метода. Выявлено наличие связи между волатильностью цен акций и волатильностью ценовых мультипликаторов (P/E, P/B), проанализированы сила и направление этих связей. По результатам исследования дана оценка возможности и корректности применения мультипликаторов компаний-аналогов в оценке стоимости компаний нефтегазовой отрасли РФ по результатам рассматриваемого периода 2006-2015гг.. Существуют основания применять метод мультипликаторов компаний-аналогов нефтегазовой отрасли РФ для получения быстрой оценки стоимости компании или для подтверждения уже полученных расчетов стоимости компании другими методами (доходный, затратный). На основе полученных значений коэффициента детерминации сделан вывод, что волатильность цены акции объясняется волатильностью ценовых мультипликаторов компаний нефтегазовой отрасли в Российской Федерации. Финансовое исследование с помощью экономических сравнений, сопоставлений, расчета статистических и эконометрических показателей: коэффициента корреляции, коэффициента детерминации Целью данного исследования было изучение особенностей применения метода рыночных мультипликаторов в оценке стоимости российских компаний на примере компаний нефтегазовой отрасли РФ, а именно, взаимосвязи между волатильностью доходности ценовых мультипликаторов и волатильностью доходности акций компаний нефтегазовой отрасли РФ с 2006 по 2015гг. В качестве основных рассматриваемых ценовых мультипликаторов были выбраны коэффициенты P/E и P/B. Некоторые предыдущие исследования вывели связь между ценовыми мультипликаторами и волатильностью цен на акции в рамках европейских рынков. Эти выводы легли в основу для дальнейшего и более глубоко анализа связи между волатильностью доходности ценовых мультипликаторов и волатильностью доходности акций компаний нефтегазовой отрасли в рамках РФ изложенного в этой статье. Метод мультипликаторов в оценке стоимости компаний достаточно прост и быстр в своем применении. Многие практикующие оценщики используют этот метод. Зачастую, в отсутствии достаточных ресурсов (временных, информационных) делается расчет с использованием мультипликаторов, что может, как мы выяснили, приводить к абсолютно некорректной оценке. В статье доказана возможность применения метода мультипликаторов в оценке стоимости компаний нефтегазовой отрасли РФ. Доказана возможность использования волатильности ценовых мультипликаторов для создания модели прогнозирования волатильности цен акций в рамках нефтегазовой отрасли российского рынка. В статье отмечается риск использования метода ввиду полученных результатов больших значений волатильности и абсолютных и относительных показателей, как для мультипликаторов, так и для акций. На сегодняшний день данное исследование продолжается и в остальных отраслях. До 10 увеличено число исследуемых отраслей РФ. Например, будут рассмотрены и другие не менее важные отрасли РФ: металлургия, машиностроение, нефтехимия, энергетика, банки, телекоммуникация, потребительский сектор и др. Это позволит более глубже исследовать вопрос использования метода мультипликаторов в оценке стоимости акций на рынке РФ. Уже сейчас можно сказать, что ситуация в рамках отраслей за тот же исследуемый период неодинакова. Результаты исследования всех отраслей будут опубликованы в ближайшее время.

Ключевые слова:

стоимость компании, сравнительный метод, мультипликаторы, оценка, волатильность, цена акции, корреляция, коэффициент детерминации, коэффициент корреляции, компания аналог

УДК: 338.001.36

Abstract: The present article is devoted to particularities of using the method of market multipliers in the process of assessing the company value based on the example of gas and oil companies in the Russian Federation. The author analyzes opportunities and reasonability of applying market multipliers to assessing the value of peer companies and describes minuses and pluses of this method. The author has discovered the relationship between volatility of common-stock value and volatility of price multipliers (P/E, P/B), and has analyzed the force and orientation of these relations. Based on the results of the research, the author evaluates the opportunity and reasonability of applying multipliers of peer companies in the process of assessing the value of gas and oil companies in the Russian Federation based on the results of the period since 2006 till 2015. According to the author, it is reasonable to apply the peer company multiplier method to the gas and oil sector of the Russian Federation in order to carry out a fast assessment of a company's value or to prove the value of a company assessed by other methods (cost and profit methods). On the basis of the determination ratio obtained, the author concludes that volatility of common-stock value depends on the volatility of price multipliers of gas and oil companies in the Russian Federation. The author has conducted a financial study using economic comparison and calculation of statistical and econometric values (correlation ratio and determination ratio). The purpose of the research was to study particularities of using the market multiplier method in the process of assessing Russian companies' value based on the example of gas and oil companies of the Russian Federation, in particular, the relationship between volatility of price multipliers value and volatility of common-stock value in the sphere of gas and oil sector of the Russian Federation for the period since 2006 till 2015. P/E and P/B ratios have been chosen as the main price multipliers under review. Recent researches allowed to discover the relationship between price multipliers and volatility of common-stock value on the European market. These conclusions formed the basis for further and more in-depth analysis of the relationship between volatility of price multipliers value and volatility of common-stock value for gas and oil companies of the Russian Federation covered by the present article. The method of multipliers is quite easy- and fast-to-use and therefore can be successfully used to assess a company's value. Many practical assessors apply this method. Quite often they make calculations using multipliers when there is no time or enough information but, as the results of the research show, this can create wrong assessments. The author proves that it is however possible to apply the multipliers method to assessing the value of gas and oil companies of the Russian Federation. The author also proves that it is possible to apply volatility of price multipliers to creating a forecasting model predicting volatility of common-stock value of companies performing in the sphere of gas and oil sector of the Russian market. The author of the article emphasizes the risk of using the above mentioned method due to the fact that this method provides results of high volatility values and absolute and relative indicators for both multipliers and common-stock. The author continues this research in other sectors as well. For example, the author plans to cover up to 10 different sectors of the Russian Federation economy including metallurgy, mechanic engineering, petro-chemistry, power engineering, banking, telecommunication, consumer sector, etc. This will allow to better understand the opportunity to apply the method of multipliers to assessing common-stock value on the Russian Federation market. Even now it is already obvious that the situation has been rather contradictory over the studied period. The author plans to publish the results of researches in other sectors in the nearest future.

Keywords: peer company, correlation ratio, determination ratio, correlation, common-stock value, volatility, assessment, multipliers, method of comparison, company value

Вопросы проведения точной, корректной, объективной оценки стоимости компаний, бизнеса, инвестиционных проектов, как никогда актуальны на сегодняшний день. В рамках существующих реалий, современной многофакторной изменчивости рынков, важнейших параметров, необходимых для оценки компаний, бизнесов, проектов, инвесторам не всегда доступна полная информация для проведения объективной, полной, исчерпывающей оценки стоимости компании.

Особенно важна оценка непубличных компаний, котировки акций и другие финансовые показатели которых, отсутствуют в свободном доступе, и нет возможности напрямую рассчитать, например, ожидаемую цену акции.

Проведение оценок связано преимущественно с принятием решения о покупке/продаже актива, совершением сделок по слиянию и поглощению. Неточная оценка в таких случаях может выразиться невыгодностью, убыточностью сделки для нового владельца.

Сравнительный подход является на сегодняшний день наиболее часто используемым многими инвесторами, аналитиками, собственниками бизнеса. При оценке компаний на российском рынке наблюдается достаточно частое применение на практике метода мультипликаторов.

Очевидно, что результат применения метода сильно зависит от выбора компании-аналога. Тем не менее, многие оценщики на практике используют именно этот метод, ставя во главу угла скорость получения конечной оценки для принятия решений. Однако, по факту эти оценки не всегда могут быть признаны качественными, отражающими действительность.

Надо отметить, что результаты применения мультипликаторов компаний-аналогов взятых с американских и европейских рынков не всегда адаптивны и для российских компаний. В рамках российского фондового рынка, при различном выборе компаний-аналогов, применение мультипликаторов при оценке может дать различные результаты.

Очевидно, что сами мультипликаторы обладают волатильностью, зависят от выбора компании-аналога, отрасли. Представляет интерес исследование величины волатильности ценовых мультипликаторов: различна ли она в зависимости от отрасли, существуют ли статистические зависимости между волатильностью мультипликаторов и волатильностью цен акций. Эти вопросы исследованы на двух ценовых мультипликаторах: P/E (коэффициент цена/прибыль на одну акцию (англ. PE ratio, earnings multiple)) и P/B (коэффициент цена/балансовая стоимость на 1 акцию (англ. P/B ratio, Price-to-book ratio)). В статье проанализирована возможность применения метода мультипликаторов в оценке компаний нефтегазовой отрасли РФ.

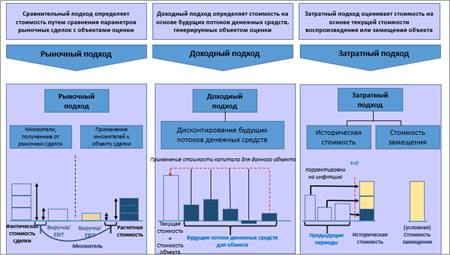

Методы оценки стоимости компании

Существует 3 основных подхода к оценке стоимости компаний и их акций: затратный, доходный и рыночный (сравнительный)[5].

Каждый из подходов предполагает применение своих специфических методов и приемов, а также требует соблюдение определенных условий, наличия достаточных факторов. Информация используемая в том или ином подходе, отражает либо текущее положение компании, либо ее прошлые результаты деятельности, либо ожидаемые в будущем доходы.

Рассмотрим основные достоинства и недостатки каждого из методов.

1. Затратный подход на основе метода стоимости чистых активов, с использованием исторических значений показателей.

Преимущество данного метода в том, что он хорошо подходит для компаний, у которых большая балансовая стоимость активов. Метод актуален, если у компании непостоянные показатели выручки, возникающие вследствие разных факторов. Но в тоже время данный метод не учитывает возможные увеличения будущих доходов (выручки) компании, что может привести к недооценке компании. Также следует отметить, что метод не всегда учитывает гудвилл и другие нематериальные активы, что также может привести к недооценке компании. В балансе компании не все активы могут быть корректно отображены. Зачастую при использовании метода стоимости чистых активов, стоимость компании меньше по сравнению с другими способами[4].

2. Доходный подход на основе метода дисконтированных денежных потоков. В данном методе используются прогнозные будущие результаты компании (выручка, затраты, прибыль и т.д.).

На основе ожидаемых значений показателей строятся денежные потоки компании, которые впоследствии дисконтируются. Далее производят расчет терминальной стоимости компании (обычно исходя из предположения бесконечного роста компании) и она прибавляется к сумме дисконтированных денежных потоков – таким образом, находится общая стоимость актива/компании. С целью создания более правильных и точных прогнозов о выручке, затратах важно понимание рыночной конъюнктуры (спроса, предложения и т.д.) отрасли, в которой работает компания, для которой производится оценка.

Преимущество метода в том, что скорее всего, его использование не допустит недооценки компании по сравнению с затратным методом, потому что будут учитываться возможные увеличения выручки, спроса, снижения затрат компании в будущем.

С другой стороны, использование прогнозных значений, может быть некорректным, особенно если эти прогнозы далеки от реальности, например, ставка дисконтирования использованная в модели некорректно определена или не отражает реальный уровень риска компании.

3. Рыночный (сравнительный) подход на основе метода рыночных мультипликаторов. Оценка основывается на информации о самой компании, в сравнении с другими компаниями-аналогами на рынке [8].

Подход предполагает, что компании, которые обладают схожими операционными и финансовыми характеристиками, должны иметь одинаковое соотношение стоимости и ключевых показателей (прибыль, выручка и др.), т.е. должны торговаться по одинаковым мультипликаторам.

Рыночный подход к оценке считается наиболее быстрым и простым в применении. Данные, полученные с его помощью, легче понять и интерпретировать, и они, в отличие от результатов доходного подхода, отражают текущее состояние рынка [10].

Главное достоинство рыночного подхода — возможность получения мгновенной оценки рассматриваемого актива. Так как показатель «справедливая рыночная стоимость» ориентирован на дисконтированные денежные выгоды, то результат сравнительной оценки актива часто обозначается терминами «вмененная оценка» или «подразумеваемая

стоимость», т.е. оценка, полученная на базе ключевых параметров рассматриваемого актива и сопоставительных коэффициентов, полученных с рынка (по компаниям-аналогам, среднеотраслевым оценкам).

Для оценки актива/компании методом мультипликаторов считается средний

мультипликатор по похожим сделкам или аналогам. Если они есть, то мультипликатор может получиться эффективным для оценки.

Главная характеристика получаемой оценки актива —относительность. Аналитик получает относительно справедливую стоимость, может найти относительно переоцененные или недооцененные активы. Предполагается, что имеются на рынке схожие (аналогичные) активы, по которым известна рыночная цена. [7]

Тем не менее метод мультипликаторов имеет свои недостатки. Метод статичен, так как основан на исторических данных о выручке, EBITDA и т.д. Также данный метод не берет в расчет специфику фирм в плане риска, потенциала развития, денежных потоков и многих других факторов.

Также иногда аналогов бывает слишком мало (например, всего 2) или не бывает вообще, и метод мультипликаторов использовать в таком случае неэффективно.

Поэтому для нахождения мультипликатора выборка расширяется, но в этой выборке будут не только аналоги (близкие активы), но и неблизкие по свойствам активы/компании.

Если брать средний мультипликатор по увеличенной выборке, не учитывая индивидуальные особенности активов, то мультипликатор получается не совсем корректный, а значит, актив будет неправильно оценен. Это простой способ средних мультипликаторов, который не всегда эффективен для оценки.

Начиная с 1930-х гг. все работы по финансовому анализу содержат описание этого направления расчета рыночной оценки компаний, финансовых активов, недвижимости.

На сегодняшний день опубликованы и работы, предметно рассматривающие особенности применения этого подхода к оценке активов [2,3,6].

Мнение исследователей относительно необходимости использования в каждой отрасли отдельного мультипликатора редко оспаривается современными авторами. В работе Лью была проведена оценка ряда мультипликаторов [11]. Автор пришел к выводу, что точность оценки мультипликаторов зависит от размера компании, ее прибыльности и доли нематериальных активов в ее стоимости. Мультипликаторы, построенные на основе активов, обычно дают более точные оценки, чем мультипликаторы, строящиеся на базе выручки и доходов. Мультипликаторы на основе EBITDA (прибыль до вычета процентов, налогов и амортизации) способствуют более корректной оценке стоимости, чем мультипликаторы на основе EBIT (прибыль до вычета процентов и налогов).

Сводная информация о специфике подходов, используемых в оценке стоимости компаний представлена на рис.1

Рис.1 Основные подходы к оценке стоимости актива.

В итоге следует отметить, что результаты оценки могут оказаться совершенно различными, в зависимости от применяемого подхода, поэтому зачастую метод мультипликаторов используют и в качестве дополнения к уже имеющемуся расчету для подтверждения корректности первых.

В последние годы даже самые опытные участники фондового рынка ввиду возросшей неопределенности и резких колебаний цен акций на рынке понимают необходимость и важность предварительного обзора рынка.

Автор Ibbotson/Ибботсон в своей статье указывает на возросшую в последние годы волатильность на рынке. [12]. Инвесторы сталкиваются с дополнительными трудностями при принятии решения о покупке/продаже акции, поскольку, основной фактор принятия решения ожидаемая доходность актива.

С целью извлечения выгоды из будущей доходности при одновременной минимизации рисков волатильности цен на акции, исследователями этой области придуман ряд математических моделей, благодаря чему возможно прогнозирование будущей волатильности.

Волатильность акций рассматривается, как стандартное отклонение непрерывно начисляемых доходностей.

В случаях оценки стоимости непубличной компании в качестве простого метода оценки используется метод мультипликаторов.

Авторами Сигхал и Пандей отмечается отсутствие существенных статистических исследований в области использования мультипликаторов в оценке. Согласно им, «изменение цены акции компании» зависит от изменения дохода компании [13]. Подчеркивается существующая связь между ценой акции компании и ее доходом.

Согласно другому автору Блоку показатель P/E - наиболее часто используемый аналитиками, инвесторами и др. ценовой мультипликатор [14]. Показатель отражает лежащую в основе взаимосвязь между эффективностью компании и ее стоимостью [9].

Большинство участников фондового рынка отмечают, что наиболее часто используются мультипликаторы P/E и P/B.

Одной из первых работ, рассматривающих связь между P/E и ценой акции является исследование Байдлемана с выводами о наличии связи между волатильностью цены акции компании и значением ее дохода [15].

Авторы Ou и Penman/Оу и Пенманн подтверждают возможность использования P/E в расчете будущей доходности акции [16].

Таким образом, ранние работы в этой области делают акцент на анализ показателя P/E. Главные выводы авторов - это наличие связи P/E с волатильностью цен акций и будущей доходностью акции.

В работе авторов Фамы и Френча отмечается, что P/B влияет на волатильности доходности акции и доходность акции положительно связана с P/B [17].

Таким образом, на текущий момент имеются исследования зависимости между P/B и доходностью акций. В этих исследованиях нет четкого ответа о характере этой связи.

Следует отметить работу Koutmos/Коутмоса [18]. Автор обнаруживает положительную взаимосвязь между P/E и волатильностью акций. Также он констатирует, что P/E имеет тенденцию возврата к своему среднему значению в долгосрочном периоде.

Ченг и др. пришли к выводу, что комбинация мультипликаторов P/E и P/B дает более точные оценки, чем отдельно P/E или P/B [9]. В то же время использование мультипликатора P/E более эффективно, чем P/B. Таким образом, прибыль более важный показатель оценки, чем балансовая стоимость. Применен новый подход в исследовании проблемы: P/E рассмотрен в виде двух множителей P/B и B/E.

Из выше изложенного очевидно, что на сегодняшний день не существует исследования, где оценивались бы отраслевые показатели мультипликаторов с исследованием их зависимости с волатильностью акций в данных отраслях.

Изучение особенностей применения метода рыночных мультипликаторов в оценке стоимости российских компаний

Цель работы – исследование наличия связи, характера связи (сила и направление) между волатильностью ценовых мультипликаторов и волатильностью цен акций компаний нефтегазовой отрасли РФ.

В качестве ценовых мультипликаторов рассматриваются 2 наиболее часто используемых на практике мультипликатора P/E и P/B.

Поскольку российский фондовый рынок сравнительно «молодой» по сравнению с западными рынками, существует определенная сложность в получении информации обо всех необходимых показателях для большинства компаний за длительный период. Для исследования выбран период 10 лет (с 2006 по 2015 г. включительно). На сегодняшний день такие исследования, как на международном, так и на российском уровне отсутствуют. Результаты работы могут быть полезны как практикующим оценщикам, так и лицам, занимающимся теоретическими исследованиями в области оценки.

В исследовании рассчитываются ежедневные значения индекса компаний нефтегазовой отрасли за период 10 лет. В качестве компаний нефтегазовой отрасли, входящих в рассчитанный отраслевой индекс были выбраны компании, входящие отраслевой индекс ММВБ, информация по финансовым показателям которых находится в открытом доступе [19]. Произведен расчет волатильности доходности акций и ценовых мультипликаторов.

|

Кол-во компаний, акции которых обращаются и торгуются на ММВБ/РТС, шт.

|

11

|

|

Кол-во выбранных компаний в рамках исследования (российская компания, обыкновенные акции)

|

7

|

|

Доля общего веса компаний в рамках выборки, % (покрытие)

|

80*

|

*с т.з. капитализации 7 компаний покрывают 80% всех торгуемых компаний в отрасли

Таким образом, перечень выбранных компаний в рамках исследования составляет: ПАО "Газпром", ПАО "ЛУКОЙЛ", ОАО "Сургутнефтегаз", ОАО "НОВАТЭК", ОАО "НК "Роснефть", ПАО "Татнефть" им. В.Д. Шашина, ПАО АНК "Башнефть".

В расчет брались только российские компании, обыкновенные акции которых, торгуются на российском рынке, информация по которым находится в открытом доступе. Чистая прибыль и балансовая стоимость использовались из годовой МСФО отчетности с официальных сайтов компаний. Информация о количестве обыкновенных акций находящихся в обращении из ежеквартальных отчетов компаний.

На основе полученных данных ежедневных значений цен отраслевого портфеля акций на момент закрытия торгов [19] произведен расчет ежедневных доходностей акций отраслевого портфеля с 01.01.2006 по 31.12.2015г. по формуле (1):

, где Pi-цена акции на момент закрытия i-го дня; , где Pi-цена акции на момент закрытия i-го дня;

Аналогично рассчитаны значения ежедневных доходностей ценовых мультипликаторов.

Все рассчитанные показатели компаний, входящих в отраслевой индекс взвешены по их доле капитализации в рамках отраслевого портфеля.

Следующим шагом произведен расчет волатильности (G) показателей: 1- доходности акций отраслевого портфеля, 2- относительного изменения (доходности) портфельного P/E, 3- относительного изменения (доходности) портфельного P/B, используя формулу в excel «СТАНДАРТОТКЛ» за каждый год, в период с 2006г. по 2015г., за весь период 2006-2015гг., за период 2006-2010гг., за период 2011-2015гг.

Ежедневные данные волатильности показателей пересчитаем для периода – ГОД по формуле (2):

Где, кол-во торговых дней в году Т=252 дня.

На графике 1 представлены результаты расчетов годовых значений волатильности показателей компаний нефтегазовой отрасли, ежегодно с 2006 по 2015гг.

График 1. Годовое значения волатильности показателей с 2006 по 2015гг., в доля единицы.

В таблице 1 представлены результаты расчетов годовых значений волатильности показателей компаний нефтегазовой отрасли за период 2006-2010гг., 2011-2015гг. и в целом за 2006-2015гг.

Таблица 1. Значения волатильности показателей за периоды (годовое), доли единицы

|

Период

|

волатильность доходности индекса

|

волатильность доходности P/E ПОРТФЕЛЯ

|

волатильность доходности P/B ПОРТФЕЛЯ

|

|

2006-2015

|

0,31

|

0,21

|

0,15

|

|

2006-2010

|

0,39

|

0,22

|

0,17

|

|

2011-2015

|

0,19

|

0,04

|

0,04

|

Из полученных результатов расчета волатильности показателей нефтегазовой отрасли РФ заметим, что показатели волатильности по ценовым мультипликаторам достаточно высокие:

· ярко выражена высокая волатильность в кризисные годы: 2008г. (значение волатильности доходностей выше 0,6)

· период 2006-2010гг. имеет наибольшие значения волатильности доходностей, что объясняется кризисными явлениями в экономике, особенно в 2008 - 2010гг.

Эти периоды характеризуются большими колебаниями как цен акций, так соответственно, и ценовых мультипликаторов. Данный факт указывает, что для проведения оценки стоимости компаний требуется применение более сложной модели, нежели, чем просто метод мультипликаторов. Иначе полученная оценка может быть далеко не точной. Таким образом, метод мультипликаторов влечет достаточно серьезные риски в своей оценке.

Также проведен расчет значений математического ожидания абсолютных и относительных значений основных показателей представленных в таблице 2 по формуле «СРЗНАЧ» и стандартного отклонения (дневное значение) по формуле «СТАНДАРТОТКЛ» в excel на основании исторических данных значений показателя с 2006 по 2015гг.

Таблица 2. Результаты расчетов математического ожидания и стандартного отклонения показателей по данным за 2006-2015гг..

|

Показатель

|

Математическое ожидание показателей

|

Стандартное отклонение показателей (дневное значение)

|

|

Отрасль (Портфельный)

|

Компания на примере, ПАО "ЛУКОЙЛ"

|

Отрасль (Портфельный)

|

Компания на примере, ПАО "ЛУКОЙЛ"

|

|

для абсолютных значений

|

|

Мультипликатор P/E

|

7,80

|

2,53

|

4,56

|

1,93

|

|

Мультипликатор P/В

|

1,38

|

0,28

|

0,60

|

0,14

|

|

Годовая прибыль, руб.

|

1 804 454 660 317

|

851 485 464 269

|

326 708 206 759

|

60 730 732 133

|

|

Годовая прибыль на 1 акцию, руб.

|

77

|

1 001

|

22

|

384

|

|

Балансовая стоимость, руб.

|

12 819 350 161 525

|

6 780 917 310 515

|

5 409 865 971 564

|

2 482 283 812 487

|

|

Балансовая стоимость на 1 акцию, руб.

|

1 041 541

|

7 984

|

817 751

|

2 912

|

|

Цена акции, руб.

|

494

|

1 944

|

118

|

359

|

|

для относительных значений с использованием формулы (1)

|

|

Доходность мультипликатора P/E

|

- 0,00029

|

- 0,00018

|

0,02574

|

0,02082

|

|

Доходность мультипликатора P/В

|

- 0,00008

|

- 0,00031

|

0,02667

|

0,02042

|

|

Доходность акций

|

- 0,00009

|

0,00007

|

0,02671

|

0,02043

|

Из данных в таблице очевидно, что стандартное отклонение и абсолютных и относительных показателей, как в масштабах отрасли (портфеля), так и в масштабах компании (на примере ПАО "ЛУКОЙЛ") имеет большие значения. Данный факт заставляет задуматься о наличии существенных рисков в оценке стоимости компании при использовании метода мультипликаторов.

Далее расчеты в рамках исследования будут произведены только для относительных значений показателей.

Следующим шагом рассчитываются годовые коэффициенты корреляции между волатильностью доходности акций и волатильностью доходности ценовых мультипликаторов отраслевого портфеля по формуле (3):

, где , где

X-волатильность доходности отраслевого индекса

Y- волатильность доходности отраслевого ценового мультипликатора (отдельно P/E и P/B)

, ,  , ,

, ,

, где ( ) -выборка значений волатильности доходности отраслевого индекса ) -выборка значений волатильности доходности отраслевого индекса

( )-выборка значений волатильности доходности отраслевого ценового мультипликатора )-выборка значений волатильности доходности отраслевого ценового мультипликатора

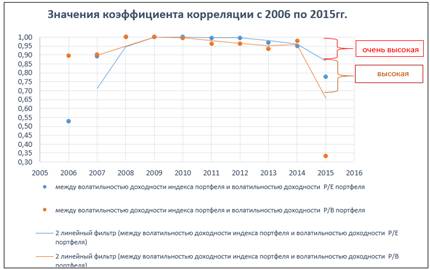

Результаты расчетов  нефтегазовой отрасли РФ представлены на графике 2 и в таблице 4. нефтегазовой отрасли РФ представлены на графике 2 и в таблице 4.

Таблица 4. Коэффициенты корреляции за период с 2006 по 2015гг.

|

Период

|

между волатильностью доходности индекса портфеля и волатильностью доходности P/E портфеля

|

между волатильностью доходности индекса портфеля и волатильностью доходности P/B портфеля

|

|

2006-2015

|

0,7248

|

0,9471

|

|

2006-2010

|

0,5358

|

0,9157

|

|

2011-2015

|

0,9763

|

0,9557

|

График 2. Годовые коэффициенты корреляции за период с 2006 по 2015гг.

Из полученных результатов расчета коэффициентов корреляции между волатильностью доходности акций и волатильностью доходности P/E и P/B портфеля нефтегазовой отрасли с 2006 по 2015гг. следует наличие статистической зависимости между данными показателями, поскольку практически все коэффициенты корреляции имеют «положительное» значение и значения по модулю больше 0,5.

Сила этой связи неодинакова:

· наибольшее значение коэффициента между волатильностью доходности акций портфеля нефтегазовой отрасли и P/E портфеля отмечается в кризисные 2008г. и 2010 г. ρ=0.99, наименьшее значение коэффициента ρ =0,53 в 2006г.

· наибольшее значение коэффициента между волатильностью доходности акций портфеля нефтегазовой отрасли и P/B портфеля отмечается в кризисные 2008-2009г.г. ρ =0.99, наименьшее значение коэффициента ρ =0,33 в 2015г.

· В целом за весь период 2006-2015гг. коэффициент корреляции больше 0,7.

· Период 2011-2015гг. отмечается более выраженным проявлением существующей связи между волатильностью доходности акций и волатильностью ценовых мультипликаторов в обоих случаях.

Поскольку оценка коэффициента корреляции вычислена на конечной выборке, и поэтому может отклоняться от своего генерального значения, необходимо проверить значимость коэффициента корреляции. С помощью t-критерия проверим гипотезу на зависимость полученных значений доходности портфеля и доходности ценовых мультипликаторов. Значение t-критерия отрасли рассчитано по формуле (4):

Результаты расчетов значения t-критерия по формуле (4) в рамках года для нефтегазовой отрасли приведены в таблице 5.

Таблица 5. значения t-крит. для компаний нефтегазовой отрасли.

|

для коэффициента корреляции между волатильностью доходности акций и волатильностью дох. P/E

|

|

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2006-2015

|

2006-2010

|

2011-2015

|

|

t-крит.

|

11,97

|

37,20

|

805,58

|

479,19

|

734,00

|

167,41

|

236,44

|

71,00

|

60,95

|

23,48

|

63,56

|

27,03

|

193,26

|

|

для коэффициента корреляции между волатильностью доходности акций и волатильностью дох. P/В

|

|

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2006-2015

|

2006-2010

|

2011-2015

|

|

t-крит.

|

38,43

|

39,41

|

665,28

|

427,94

|

218,9

|

67,27

|

70,56

|

51,53

|

93,88

|

6,75

|

178,22

|

97,05

|

138,99

|

Число степеней свободы в нашем случае есть n - 2 = 365 - 2 = 363 (365 дней в году, мы используем ежедневные значения в рамках года) и α = 0.001, что соответствует критическому значению критерия tкр.α = 3.291

Как видно из таблицы 3, абсолютное значение всех полученных значений t-критерия для коэффициентов корреляции между доходностью портфеля нефтегазовой отрасли и ценовых мультипликаторов больше критического (tкр.α = 3.291), значит, статистические данные, с вероятностью (1 - α )=0.999, где α-уровень значимости, не противоречат гипотезе о зависимости случайных величин волатильности доходности индекса и волатильности доходности коэффициента P/E. Аналогично доказывается гипотеза с другим мультипликатором P/B.

Данный факт позволяет нам учитывать и использовать полученные выше результаты значений коэффициентов корреляции в работе.

Расчет коэффициента детерминации ( ) представляет интерес в данной работе, т.к. описывает силу связи между объясняющей переменной y (волатильность ценовых мультипликаторов) и зависимой переменной x (волатильность доходности отраслевого индекса) [5]. ) представляет интерес в данной работе, т.к. описывает силу связи между объясняющей переменной y (волатильность ценовых мультипликаторов) и зависимой переменной x (волатильность доходности отраслевого индекса) [5].

принимает значения от 0 до 1. Близость коэффициента к 1 означает, что изменения объясняемой переменной х почти на 100% объясняются изменениями объясняющей y. При оценке регрессионных моделей это интерпретируется как соответствие модели данным. Для приемлемых моделей предполагается, что должен быть хотя бы не меньше 0,5 (в этом случае коэффициент множественной корреляции превышает по модулю 0,7). Модели с выше 0,8 можно признать достаточно хорошими. принимает значения от 0 до 1. Близость коэффициента к 1 означает, что изменения объясняемой переменной х почти на 100% объясняются изменениями объясняющей y. При оценке регрессионных моделей это интерпретируется как соответствие модели данным. Для приемлемых моделей предполагается, что должен быть хотя бы не меньше 0,5 (в этом случае коэффициент множественной корреляции превышает по модулю 0,7). Модели с выше 0,8 можно признать достаточно хорошими.

Полученные результаты расчета позволяют сказать, что в большинстве лет волатильность мультипликаторов нефтегазовой отрасли объясняла волатильность акций компаний этой же отрасли, в которой использование объясняющей переменной позволяет прогнозировать значения зависимой переменной. Полученные результаты расчетов нефтегазовой отрасли в РФ представлены на графике 3 и в таблице 6, они не противоречат гипотезе на значимость.

График 3. Годовые значения , 2006-2015гг..

Таблица 6. Годовые значения , 2006-2015гг..

|

Период

|

коэф. детерминации между дох. акций и дох. P/E

|

коэф. детерминации между дох. акций и дох. P/B

|

|

2006-2015

|

0,53

|

0,90

|

|

2006-2010

|

0,29

|

0,84

|

|

2011-2015

|

0,95

|

0,91

|

Из полученных результатов расчета между волатильностью доходности акций и волатильностью доходности P/E и P/B портфеля нефтегазовой отрасли с 2006 по 2015гг. следует:

· ярко выражена зависимость между волатильностью доходности акций и волатильностью доходности P/E отраслевого портфеля в 2007-2010гг.

· ярко выражена зависимость между волатильностью доходности акций и волатильностью доходности P/B отраслевого портфеля в 2008-2009гг.

· в целом за весь период 2006-2015гг. коэффициент детерминации больше 0,5.

· период 2011-2015гг. отмечается более выраженным проявлением существующей зависимости между волатильностью акций и волатильностью ценовыми мультипликаторами в обоих случаях.

Принимая во внимание результат расчета в целом за период 2006-2015гг. использование метода мультипликаторов в прогнозных оценках оправдано.

Заключение.

Целью данного исследования было изучение особенностей применения метода рыночных мультипликаторов в оценке стоимости российских компаний на примере компаний нефтегазовой отрасли РФ, а именно, взаимосвязи между волатильностью доходности ценовых мультипликаторов и волатильностью доходности акций компаний нефтегазовой отрасли РФ с 2006 по 2015гг.

В качестве основных рассматриваемых ценовых мультипликаторов были выбраны коэффициенты P/E и P/B.

Некоторые предыдущие исследования вывели связь между ценовыми мультипликаторами и волатильностью цен на акции в рамках европейских рынков. Эти выводы легли в основу для дальнейшего и более глубоко анализа связи между волатильностью доходности ценовых мультипликаторов и волатильностью доходности акций компаний нефтегазовой отрасли в рамках РФ изложенного в этой статье.

Метод мультипликаторов в оценке стоимости компаний достаточно прост и быстр в своем применении. Многие практикующие оценщики используют этот метод. Зачастую, в отсутствии достаточных ресурсов (временных, информационных) делается расчет с использованием мультипликаторов, что может, как мы выяснили, приводить к абсолютно некорректной оценке.

В статье доказана возможность применения метода мультипликаторов в оценке стоимости компаний нефтегазовой отрасли РФ.

Доказана возможность использования волатильности ценовых мультипликаторов для создания модели прогнозирования волатильности цен акций в рамках нефтегазовой отрасли российского рынка.

В статье отмечается риск использования метода ввиду полученных результатов больших значений волатильности и абсолютных и относительных показателей, как для мультипликаторов, так и для акций.

На сегодняшний день данное исследование продолжается и в остальных отраслях. До 10 увеличено число исследуемых отраслей РФ. Например, будут рассмотрены и другие не менее важные отрасли РФ: металлургия, машиностроение, нефтехимия, энергетика, банки, телекоммуникация, потребительский сектор и др.

Это позволит более глубже исследовать вопрос использования метода мультипликаторов в оценке стоимости акций на рынке РФ.

Уже сейчас можно сказать, что ситуация в рамках отраслей за тот же исследуемый период неодинакова. Результаты исследования всех отраслей будут опубликованы в ближайшее время.

Библиография

1. Лобанова Е.Н., Лимитовский М. А., Минасян В.Б., Паламарчук В.П. Корпоративный финансовый менеджмент. М.: ЮРАЙТ, 2012, 992 с.

2. Паламарчук В.П. Оценка компании для обоснования стратегических решений. М.: ГОУ ВПО АНХ, 2008, 285 с.

3. Данилов Е.В., Ибрагимова Х.К., Нестеренко Е.А., Улугова А.Э., Чалов И.А. Современные исследования особенностей применения метода рыночных сравнений на развитых и развивающихся рынках // Корпоративные финансы. — 2013. — №2(26). — С. 102–115.

4. Рош Дж. Стоимость компании (от желаемого к действительному). Минск : Гревцов Паблишер, 2008, 341 с.

5. Дамодаран А. Инвестиционная оценка. М. : Альпина Бизнес Букс, 2004, 1342 с.

6. Чиркова Е. В. Как оценить бизнес по аналогии. М. : Альпина Бизнес Букс, 2009, 194 с.

7. Теплова Т.В. учебник «Инвестиции», М.:ЮРАЙТ, 2011, раздел 5, с. 513-579.

8. Черкасова В.А.(2016) Моделирование рыночных мультипликаторов на развивающихся рынках капитала, Управленческий учет и финансы, 02 (2016), с.108-129.

9. Cheng C., McNаmаrа R. (2000). «The valuation accuracy of the price-earnings and price-book benchmark valuation methods». Review of Quantitative Finance and Accounting, Vol. 15, pp. 349–370.

10. Moore, D., S., McCabe, G., P., Alwan, L., C., Craig, B., A., Duckworth, W., M. (2011). The Practice of Statistics for Business and Economics. 3rd edition. New York: W. H. Freeman and Company, 787 p.

11. Liu J., Doron N., Jacob T. (2002). «Equity valuation using multiples». Journal of Accounting Research, Vol. 40, pp. 135–172.

12. Ibbotson, R. (2011). Why does market volatility matter?, Yale insights, [online], Available via: http://qn.som.yale.edu/content/why-does-market-volatility-matter [Retrieved 2013-02-22]

13. Seghal S. & Pandey, A. (2009). The Behaviour of Price Multiples in India (1990–2007), Asian Academy of Management Journal of Accounting and Finance, 5 (1), 31-65

14. Black, R. (1976). Studies in stock price volatility changes. Proceedings of the 1976 Business Meeting of the Business and Economics Statistics Section, American Statistical Association, 177-181

15. Barnes, R. (2001). Earnings Volatility and Market Valuation: An Empirical Investigation, LBS Accounting Subject Area Working Paper No. ACCT019, p.4

16. Ou J., A. & Penman, S., H. (1989). Accounting Measurement, Price-Earnings Ratio, and the Information Content of Security Prices, Journal of Accounting Research, 27, 111-144

17. Fama, E.F. & French, K.R. (1998). Value versus Growth: The International Evidence. Journal of Finance, American Finance Association, 53(6), 1975-1999.

18. Koutmos, D. (2010). The P/E Multiple and Market Volatility Revisited, International Research Journal of Finance and Economics, 43, 7-16

19. www.mfd.ru-финансовый портал

References

1. Lobanova E.N., Limitovskii M. A., Minasyan V.B., Palamarchuk V.P. Korporativnyi finansovyi menedzhment. M.: YuRAIT, 2012, 992 s.

2. Palamarchuk V.P. Otsenka kompanii dlya obosnovaniya strategicheskikh reshenii. M.: GOU VPO ANKh, 2008, 285 s.

3. Danilov E.V., Ibragimova Kh.K., Nesterenko E.A., Ulugova A.E., Chalov I.A. Sovremennye issledovaniya osobennostei primeneniya metoda rynochnykh sravnenii na razvitykh i razvivayushchikhsya rynkakh // Korporativnye finansy. — 2013. — №2(26). — S. 102–115.

4. Rosh Dzh. Stoimost' kompanii (ot zhelaemogo k deistvitel'nomu). Minsk : Grevtsov Pablisher, 2008, 341 s.

5. Damodaran A. Investitsionnaya otsenka. M. : Al'pina Biznes Buks, 2004, 1342 s.

6. Chirkova E. V. Kak otsenit' biznes po analogii. M. : Al'pina Biznes Buks, 2009, 194 s.

7. Teplova T.V. uchebnik «Investitsii», M.:YuRAIT, 2011, razdel 5, s. 513-579.

8. Cherkasova V.A.(2016) Modelirovanie rynochnykh mul'tiplikatorov na razvivayushchikhsya rynkakh kapitala, Upravlencheskii uchet i finansy, 02 (2016), s.108-129.

9. Cheng C., McNamara R. (2000). «The valuation accuracy of the price-earnings and price-book benchmark valuation methods». Review of Quantitative Finance and Accounting, Vol. 15, pp. 349–370.

10. Moore, D., S., McCabe, G., P., Alwan, L., C., Craig, B., A., Duckworth, W., M. (2011). The Practice of Statistics for Business and Economics. 3rd edition. New York: W. H. Freeman and Company, 787 p.

11. Liu J., Doron N., Jacob T. (2002). «Equity valuation using multiples». Journal of Accounting Research, Vol. 40, pp. 135–172.

12. Ibbotson, R. (2011). Why does market volatility matter?, Yale insights, [online], Available via: http://qn.som.yale.edu/content/why-does-market-volatility-matter [Retrieved 2013-02-22]

13. Seghal S. & Pandey, A. (2009). The Behaviour of Price Multiples in India (1990–2007), Asian Academy of Management Journal of Accounting and Finance, 5 (1), 31-65

14. Black, R. (1976). Studies in stock price volatility changes. Proceedings of the 1976 Business Meeting of the Business and Economics Statistics Section, American Statistical Association, 177-181

15. Barnes, R. (2001). Earnings Volatility and Market Valuation: An Empirical Investigation, LBS Accounting Subject Area Working Paper No. ACCT019, p.4

16. Ou J., A. & Penman, S., H. (1989). Accounting Measurement, Price-Earnings Ratio, and the Information Content of Security Prices, Journal of Accounting Research, 27, 111-144

17. Fama, E.F. & French, K.R. (1998). Value versus Growth: The International Evidence. Journal of Finance, American Finance Association, 53(6), 1975-1999.

18. Koutmos, D. (2010). The P/E Multiple and Market Volatility Revisited, International Research Journal of Finance and Economics, 43, 7-16

19. www.mfd.ru-finansovyi portal

|

Рус

Рус