|

DOI: 10.7256/2454-065X.2018.1.25147

Дата направления статьи в редакцию:

04-01-2018

Дата публикации:

31-01-2018

Аннотация:

Предметом исследования является правомерность исчисления налога на добавленную стоимость по необлагаемым операциям. Автор подробно рассматривает условия применения освобождения от налогообложения налогом на добавленную стоимость операций, предусмотренных статьей 149 Налогового кодекса РФ. При этом указывается, что согласно положениям налогового законодательства налогоплательщик не вправе исчислять налог на добавленную стоимость по операциям из пункта 2 статьи 149 НК РФ. Особое внимание автор уделяет процедуре отказа от освобождения налогообложения НДС операций, перечисленных в пункте 3 статьи 149 Налогового кодекса РФ. При проведении исследования и изложения материала применялись общие методы (анализ, аналогия, описание и обобщение) и графический метод представления данных. Основой методологии статьи является системный анализ налогового законодательства и сложившейся арбитражной практики. В статье на основе проведенного анализа положений налогового законодательства выявлено противоречие между пунктом 5 статьи 149 НК РФ, согласно которому можно отказаться от освобождения налогообложения НДС только части льготируемых операций и пунктом 5 статьи 173 НК РФ, разрешающий выставлять счета-фактуры по всем необлагаемым операциям. Основным выводом проведенного исследования является необходимость в изменении налоговых норм. Новизна исследования заключается в предложении отмены пункта 5 статьи 149 НК РФ с тем, чтобы налогоплательщик-покупатель не подвергался риску отказа в налоговых вычетах по НДС по формальным признакам.

Ключевые слова:

добавленная стоимость, необлагаемые операции, отказ от освобожения, налоговые вычеты, услуги в аэропортах, реставрация культурного наследия, реализация имущества банкротов, необоснованная налоговая выгода, законодательное противоречие, налоговые риски

Abstract: The subject of the research is whether it is lawful to impose value added tax for non-taxable operations. The author of the articvle examines conditions and terms of relief from value added tax on operations as stated in Article 149 of The Tax Code of the Russian Federation. The author points out that according to tax laws, a taxpayer does not have a right to impose value added tax for operations described in Clause 2 of Article 149 of The Tax Code of the Russian Federation. In her research Rusakova pays special attention to the procedure of cancelling tax on taxable operations listed in Clause 3 of Article 149 of The Tax Code of the Russian Federation. In the course of her research Rusakova has used general research methods (analysis, analogy, description and generalisation) and graphic representation of data. The methodological basis of the article involves systems analysis of tax legislation and current arbitration practice. Having analyzed provisions of applicable tax laws, the author of the article has discovered the contradiction between Clause 5 of Article 149 of The Tax Code stating that only part of exempt operations can be relieved from VAT, and Clause 5 of Article 173 of The Tax Code of the Russian Federation allowing to issue VAT invoices for all non-taxable operations. The main conclusino of the research is that there is a need to change current laws on taxation. The novelty of the research is caused by the fact that the author suggests to terminate provisions of Clause 5 of Article 149 of The Tax Code of the Russian Federation so that a purchasing taxpayer does not risk to be denied VAT returns based on formal grounds.

Keywords: added value, non-taxable operations, refusal of exemption, tax deductions, airport services, restoration of cultural heritage, sale of bankruptcy property, unreasonable tax benefit, legislative contradiction, tax risks

Налог на добавленную стоимость (далее – НДС) является относительно новым в налоговой системе РФ, он появился в нашей стране с 1992 года и стал одним из основных источников пополнения федерального бюджета РФ. Этот налог является косвенным универсальным налогом, направленным на налогообложение потребления, так как фактически его уплачивает конечный покупатель в цене товара.

Вместе с тем в налоговом законодательстве РФ предусмотрены операции, не облагаемые НДС (ст. 149 НК РФ). Это обусловлено различными причинами. Например, от налогообложения освобождена реализация социально значимых товаров (работ, услуг), таких как медицинские товары и услуги, услуги по присмотру и уходу за детьми в организациях дошкольного образования и др. Кроме того, в п.2 ст.146 НК РФ перечислены операции, не являющиеся объектом налогообложения, среди них, например, реализация земельных участков [1].

Если налогоплательщик НДС одновременно осуществляет и облагаемые, и необлагаемые операции, то он должен вести раздельный учет таких операций. Это правило закреплено в п.4 ст.149 НК РФ.

Часть необлагаемых операций носит добровольный характер, то есть налогоплательщик может отказаться от освобождения операций от налогообложения, перечисленных в п. 3 ст.149 НК РФ. Это право налогоплательщиков прописано в п. 5 ст. 149 НК РФ.

Из этого можно сделать вывод, что по всем остальным необлагаемым операциям такой отказ невозможен, следовательно, все налогоплательщики при реализации товаров (работ, услуг), перечисленных в подпунктах 2 статей 146 и 149, никогда, ни при каких условиях не должны платить НДС и не имеют права выставлять счета-фактуры с НДС.

Однако судебная практика последних лет говорит об обратном. Судебные споры начались по поводу применения пп. 22 п. 2 ст. 149 НК РФ, которым предусматривается освобождение от уплаты НДС по услугам, оказываемых непосредственно в аэропортах РФ и воздушном пространстве РФ по обслуживанию воздушных судов, включая аэронавигационное обслуживание. Поскольку Налоговый кодекс не содержит в себе конкретный перечень услуг, подпадающих под действие данного пункта, стали возникать споры, вытекающие из разного толкования, что именно относится к таким услугам. Например, Минтранс России в письме от 09.10.2007 № 01-01-02/2675, доведенным ФНС России до налоговых органов письмом от 02.11.2007 № ШТ-6-03/861, дал разъяснения, что к услугам по обслуживанию воздушных судов относятся услуги, входящие в стоимостную основу тарифов, приведенных Приложении 1 к Приказу Минтранса России от 02.10.2000 № 110 [2].

На основании данного разъяснения арбитражные суды до недавнего времени приходили к выводу, что, например, услуги по хранению авиатоплива следует относить к услугам по обслуживанию воздушных судов, освобождаемых от налогообложения НДС в порядке, установленном пп.22 п.2 ст.149 НК РФ (Постановление Арбитражного суда Волго-Вятского округа от 05.02.2015 № Ф01-6181/2014 по делу № А29-1729/2014, Постановление Арбитражного суда Восточно-Сибирского округа от 11.03.2016 № Ф02-7772/2015 по делу № А19-9386/2015 и др.) [3, 4]. Следовательно, авиакомпании – покупатели этих услуг не могут воспользоваться налоговыми вычетами.

Впоследствии арбитражные суды, включая Верховный суд РФ, в отношении покупателей, приобретавших товары (работы, услуги) по операциям, освобожденным от налогообложения, но получивших от контрагента счета-фактуры с выделением суммы НДС, стали делать выводы, что покупатель имеет право принять к вычету предъявленную сумму налога, поскольку продавец обязан уплатить ее в бюджет (п. 13 Обзора судебной практики ВС РФ № 4 (2016), утв. Президиумом ВС РФ 20.12.2016) [5].

Такие выводы основаны на применении п. 5 ст. 173 НК РФ, в соответствии с которым, если налогоплательщик при реализации товаров (работ, услуг), не подлежащих налогообложению, выставил счет-фактуру с выделением суммы налога, то он обязан уплатить сумму налога, указанную в этом счете-фактуре.

Поскольку по применению данного подпункта п. 2 ст. 149 НК РФ возникали разногласия, что именно относится к услугам, оказываемых непосредственно в аэропортах РФ и воздушном пространстве РФ по обслуживанию воздушных судов, то законодательно было решено, что с 1 января 2018 года перечень таких услуг должен утверждаться Правительством РФ (Федеральный закон от 30.10.2017 № 305-ФЗ) [6].

Далее налогоплательшики проверили на прочность пп. 15 п. 2 ст. 149 НК РФ. Этой нормой закона предусматривается освобождение от налогообложения работ (услуг) по сохранению объекта культурного наследия народов РФ. Так вот практически одновременно в г. Санкт – Петербурге рассматривались споры по поводу отказа налоговой инспекцией в налоговых вычетах по НДС двум организациям, приобретавшим у подрядных организаций работы (услуги) по сохранению объектов культурного наследия. Причем арбитражные суды трех инстанций, включая кассацию, вынесли решения в пользу налоговых органов, согласившись с тем, что по данным услугам отказ от освобождения налогообложения невозможен, следовательно, подрядные организации выставили счета-фактуры с НДС в нарушение действующего законодательства.

Однако Верховный суд отменил решения нижестоящих судов со ссылками на п. 5 ст. 173 НК РФ, о котором мы говорили выше (Определения ВС РФ от 27.11.2017 № 307-КГ17-12461 по делу № А56-42572/2016 и № 307-КГ17-9857 по делу № А56-35772/2016) [7, 8]. При этом Верховный суд отметил, что налоговая инспекция не исследовала вопрос получения налогоплательщиками необоснованной налоговой выгоды.

Федеральная налоговая служба России, предвидя такой исход судебного разбирательства, письмом от 05.07.2017 № СД-4-3/12986@ [9] направила в адрес нижестоящих налоговых органов и налогоплательщиков письмо Минфина РФ от 21 июня 2017 г. № 03-07-15/38864, в котором указывается, что суммы НДС, предъявленные при приобретении услуг, освобожденных от налогообложения в соответствии с пп. 15 п.2 ст.149 НК РФ, налогоплательщик-покупатель вправе принять к вычету.

Можно и дальше разбирать пункт 2 статьи 149 НК РФ по подпунктам, но тенденция понятна – пункт 5 статьи 149 НК РФ, по которому можно отказаться от освобождения налогообложения только по операциям из пункта 3 статьи 149 НК РФ, вступает в противоречие с пунктом 5 статьи 173 НК РФ, и Верховный суд РФ отдает приоритет пункту 5 статьи 173 НК РФ.

Однако налоговая служба впоследствии в размещенной на своем сайте nalog.ru информации о введении с 01.10.2017 нового подпункта 33 пункта 2 статьи 149 НК РФ указала, что необходимо учитывать, что на основании п. 5 ст.149 НК РФ налогоплательщик не вправе отказаться от применения указанного освобождения от налогообложения НДС [10].

То есть, как нам представляется, налоговая служба не готова полностью разделить судебную точку зрения, что налогоплательщик может выставлять счета – фактуры с НДС по операциям, перечисленным в п. 2 ст. 149 НК РФ.

Далее рассмотрим процедуру отказа от освобождения налогообложения операций, перечисленных в п. 3 ст. 149 НК РФ. Во-первых, налогоплательшик должен представить в налоговую инспекцию заявление не позднее первого числа квартала, с которого он намерен отказаться от освобождения. Во-вторых, придется облагать налогом все операции без исключения, независимо от того, кто является покупателем соответствующих товаров (работ, услуг). И последнее – отказываться от освобождения от налогообложения операций придется на срок не менее года.

Все это требует каких-то действий налогоплательщика, содержит некоторые ограничения. В то время как, пользуясь сложившейся судебной практикой, можно обойти эти требования налогового законодательства, просто выставляя счета – фактуры с НДС, причем можно это делать в любое время, в зависимости от того кем является покупатель – если он налогоплательщик НДС, то ему счет – фактура с НДС, если неплательщик – без НДС.

По самой процедуре отказа от освобождения от налогообложения в арбитражной практике отсутствует единообразие. Так, в 2014 году Верховный суд РФ согласился, что непредставление в установленный срок в адрес налогового органа заявления об отказе от освобождения от налогообложения операций является нарушением законодательства, что привело к отказу налогоплательщику в налоговых вычетах (Определение ВС РФ от 29.09.2014 N 305-КГ14-1990 по делу N А40-139691/2013) [11].

В 2017 году Верховный суд РФ решил, что в качестве письменного заявления (заявления, составленного в электронной форме) о налоговых льготах согласно пункту 1 статьи 80 НК РФ может рассматриваться налоговая декларация (Определение ВС РФ от 21.02.2017 N 305-КГ16-14941 по делу N А40-89628/2015) [12].

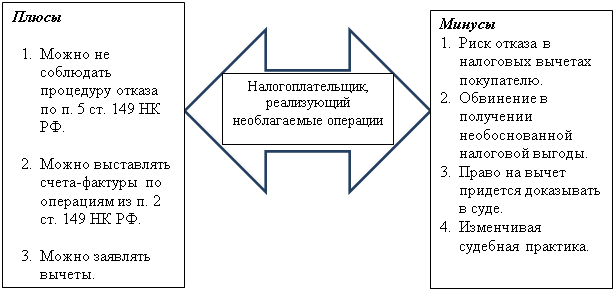

Схематично плюсы и минусы сложившейся ситуации приведены на рисунке 1.

Рисунок 1

Отдельно хотелось бы остановиться на операциях по реализации имущества и (или) имущественных прав должников, признанных в соответствии с законодательством РФ несостоятельными (банкротами). Эти операции на основании пп. 15 п. 2 ст. 146 НК РФ с 2015 года не являются объектами налогообложения. Но по аналогии со ст. 149 НК РФ банкроты, реализуя имущество, иногда выставляют своим покупателям счета – фактуры с НДС, которые в свою очередь заявляют налоговые вычеты, ссылаясь на п. 5 ст. 173 НК РФ.

Но в данной ситуации всем понятно, что, несмотря на обязанность уплатить этот налог, продавец – банкрот в силу своей неплатежеспособности выделенные в счете – фактуре суммы налога в бюджет не уплатит.

Поэтому налоговые органы в рамках налоговых проверок доказывают согласованность действий продавца – банкрота и его покупателя, направленных на получение необоснованной налоговой выгоды в виде неуплаты налога в бюджет.

По этому вопросу судебная практика благоволит налоговым органам, примеров достаточно много: определения ВС РФ от 14.07.2017 N 309-КГ17-8703 по делу N А60-41262/2016 и от 08.12.2017 N 307-КГ17-18175 по делу N А05-10368/2016; постановление Арбитражного суда Северо-Западного округа от 02.11.2017 N Ф07-10102/2017 по делу N А13-12295/2016 и др. [13, 14, 15].

Можно предположить, что, если налоговые органы изменят свою тактику и используют свой положительный опыт по отказу в вычетах при покупке имущества банкротов через доказывание необоснованной налоговой выгоды в судебных делах по п. 2 ст. 149 НК РФ, то судебная практика изменится в пользу налоговиков.

В настоящее время исходя из актуальной судебной практики ситуация по ст. 149 НК РФ складывается в пользу налогоплательщиков, но отсутствие законодательного урегулирования имеющегося противоречия между нормами налогового законодательства в дальнейшем может привести к изменению судебной практики. Кроме того, не каждый налогоплательщик сможет и захочет пойти в суд, поэтому основным выводом нашего исследования является назревшая потребность в изменении налоговых норм.

Очевидно, что необходимо отменить п. 5 ст. 149 НК РФ, которым, напомним, предусмотрен добровольный отказ от освобождения налогообложения операций из п. 3 ст. 149 НК РФ, а также специальная процедура такого отказа. Благодаря отмене этого пункта каждый налогоплательщик – продавец самостоятельно будет решать выставлять ему счет – фактуру с НДС или нет. В случае выставления счета – фактуры с НДС по необлагаемым операциям налоговый орган не сможет отказать покупателю в вычетах, опираясь на формальное несоблюдение норм закона, а должен будет доказывать, что продавец и покупатель имели целью неуплату налога, то есть квалифицировать их действия по п. 1 ст. 54.1 НК РФ.

Библиография

1. Налоговый кодекс Российской Федерации (часть вторая): [федер. закон: принят Гос. Думой 19.07.2000 № 117-ФЗ (ред. от 01.01.2018)]. [Электронный ресурс] // СПС «Консультант плюс»: Законодательство: Версия Проф. – Режим доступа: http://base.consultant.ru/

2. Письмо Минтранса России от 09.10.2007 № 01-01-02/2675

3. Постановление Арбитражного суда Волго-Вятского округа от 05.02.2015 № Ф01-6181/2014 по делу № А29-1729/2014

4. Постановление Арбитражного суда Восточно-Сибирского округа от 11.03.2016 № Ф02-7772/2015 по делу № А19-9386/2015

5. Обзор судебной практики Верховного суда РФ № 4 (2016).

6. Федеральный закон от 30.10.2017 № 305-ФЗ "О внесении изменения в статью 149 части второй Налогового кодекса Российской Федерации".

7. Определение Верховного суда РФ от 27.11.2017 № 307-КГ17-12461 по делу № А56-42572/2016.

8. Определение Верховного суда РФ от 27.11.2017 № 307-КГ17-9857 по делу № А56-35772/2016.

9. Письмо ФНС России от 05.07.2017 № СД-4-3/12986@.

10. Официальный сайт Федеральной налоговой службы [Электронный ресурс]. – Режим доступа: http://www.nalog.ru (дата обращения: 29.12.2017).

11. Определение Верховного суда РФ от 29.09.2014 N 305-КГ14-1990 по делу N А40-139691/2013.

12. Определение Верховного суда РФ от 21.02.2017 N 305-КГ16-14941 по делу N А40-89628/2015.

13. Определение Верховного суда РФ от 14.07.2017 N 309-КГ17-8703 по делу N А60-41262/2016.

14. Определение Верховного суда РФ от 08.12.2017 N 307-КГ17-18175 по делу N А05-10368/2016.

15. Постановление Арбитражного суда Северо-Западного округа от 02.11.2017 N Ф07-10102/2017 по делу N А13-12295/2016.

References

1. Nalogovyi kodeks Rossiiskoi Federatsii (chast' vtoraya): [feder. zakon: prinyat Gos. Dumoi 19.07.2000 № 117-FZ (red. ot 01.01.2018)]. [Elektronnyi resurs] // SPS «Konsul'tant plyus»: Zakonodatel'stvo: Versiya Prof. – Rezhim dostupa: http://base.consultant.ru/

2. Pis'mo Mintransa Rossii ot 09.10.2007 № 01-01-02/2675

3. Postanovlenie Arbitrazhnogo suda Volgo-Vyatskogo okruga ot 05.02.2015 № F01-6181/2014 po delu № A29-1729/2014

4. Postanovlenie Arbitrazhnogo suda Vostochno-Sibirskogo okruga ot 11.03.2016 № F02-7772/2015 po delu № A19-9386/2015

5. Obzor sudebnoi praktiki Verkhovnogo suda RF № 4 (2016).

6. Federal'nyi zakon ot 30.10.2017 № 305-FZ "O vnesenii izmeneniya v stat'yu 149 chasti vtoroi Nalogovogo kodeksa Rossiiskoi Federatsii".

7. Opredelenie Verkhovnogo suda RF ot 27.11.2017 № 307-KG17-12461 po delu № A56-42572/2016.

8. Opredelenie Verkhovnogo suda RF ot 27.11.2017 № 307-KG17-9857 po delu № A56-35772/2016.

9. Pis'mo FNS Rossii ot 05.07.2017 № SD-4-3/12986@.

10. Ofitsial'nyi sait Federal'noi nalogovoi sluzhby [Elektronnyi resurs]. – Rezhim dostupa: http://www.nalog.ru (data obrashcheniya: 29.12.2017).

11. Opredelenie Verkhovnogo suda RF ot 29.09.2014 N 305-KG14-1990 po delu N A40-139691/2013.

12. Opredelenie Verkhovnogo suda RF ot 21.02.2017 N 305-KG16-14941 po delu N A40-89628/2015.

13. Opredelenie Verkhovnogo suda RF ot 14.07.2017 N 309-KG17-8703 po delu N A60-41262/2016.

14. Opredelenie Verkhovnogo suda RF ot 08.12.2017 N 307-KG17-18175 po delu N A05-10368/2016.

15. Postanovlenie Arbitrazhnogo suda Severo-Zapadnogo okruga ot 02.11.2017 N F07-10102/2017 po delu N A13-12295/2016.

|

Рус

Рус