|

DOI: 10.7256/2454-065X.2019.1.28503

Дата направления статьи в редакцию:

25-12-2018

Дата публикации:

13-02-2019

Аннотация:

Предметом исследования является налог на прибыль, компоненты системы налоговых расчетов по налогу на прибыль в современных условиях хозяйствования. Объектом исследования является процесс формирования текущих расчетов по налогу на прибыль с учетом выявленных разниц между бухгалтерским и налоговым учетом. Цель настоящей статьи состоит в том, чтобы показать взаимосвязь между бухгалтерским и налоговым учетом доходов и расходов, признаваемых при расчетах налоговой базы по налогу на прибыль. Методология. Исследование проблем повышения достоверности расчетов налоговой базы по налогу на прибыль основывалась на применении общенаучных методов исследования – наблюдение, индукция, дедукция, синтез, системный подход. Особое внимание уделено обоснованию методического подхода, позволяющий рассчитать текущий налог на прибыль по данным бухгалтерского учета с корректировкой налоговой базы на величину постоянных и временных разниц. Исследованы этапы формирования текущего налога на прибыль, рассмотрен порядок представления и раскрытия информации по расчетам налога на прибыль в бухгалтерской и налоговой отчетности. Авторами предложен алгоритм проверки достоверности налоговой базы по налогу на прибыль по данным бухгалтерского учета.

Ключевые слова:

налог, прибыль, бухгалтерская прибыль, текущий налог, постоянные разницы, временные вычитаемые разницы, временные налогооблагаемые разницы, налоговый учет, бухгалтерская отчетность, налоговая отчетность

Abstract: The subject of the research is the income tax and components of the profit tax reporting system in today's business environment. The object of the research is the process of current income tax development taking into account the difference between accounting and tax reporting. The aim of this article is to demonstrate the relationship between the accounting and tax reporting of receipts and expenditures acknowledged during calculation of the taxable income tax basis. The research of increasing the accuracy of income tax basis calculation is based on the application of general research methods such as observation, induction, deduction, synthesis and systems approach. The authors of the article focus on the proof of the validity of their methodological approach that allows to calculate the current income tax based on accounting statements taking into account the adjustment of the tax basis according to constant and temporary differences. The authors analyze the stages of calculating the current income tax and procedure for submission and disclosure of income-related information in the accounting and tax reporting. The authors offer their algorithm for checking the validity of income tax basis based on accounting statements.

Keywords: tax, profit, accounting profit, current income tax, permanent differences, temporary deductible differences, temporary taxable differences, tax accounting, accounting statements, tax reporting

Показатели прибылей и убытков для целей бухгалтерского и налогового учета представляют особый интерес для основных групп пользователей бухгалтерской (финансовой) отчетности. Налог на прибыль является одним из сложных налогов с позиции его исчисления. Налог на прибыль уплачивают российские и иностранные организации, которые имеют деятельность в РФ через постоянные представительства и (или) получают доходы от источников в РФ.

Для правильного формирования налоговой базы налога на прибыль налоговым кодексом РФ (гл. 25) введена обязанность налогоплательщиков вести налоговый учет. Налоговым кодексом РФ введено понятие налогового учета, в соответствии со ст.313 НК РФ, налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ [4].

По мнению ряда авторов, «налоговый учет нацелен на получение информации налоговыми органами для выполнения фискальной функции, связанной со сбором налогов и пополнением государственной казны» [5].

Отличие налогового учета от бухгалтерского состоит в несовпадении группировки доходов и расходов организации, признаваемых для целей бухгалтерского и налогового учета [7].

Наиболее проблемными вопросами организации налогового учета налога на прибыль являются:

· выбор метода учета;

· разработка форм первичных учетных документов, подтверждающих факты хозяйственной жизни учета доходов и расходов, формирующих налоговую базу по налогу на прибыль;

· разработка регистров учета для систематизации информации с целью достоверного формирования налоговой отчетности по налогу на прибыль;

· организация раздельного учета доходов и расходов для исчисления налога на прибыль.

В соответствии с требованиями НК РФ организации самостоятельно разрабатывают формы первичных учетных документов для отражения фактов хозяйственной жизни, формирующих налоговую базу. Следовательно, организации исходя из принципа рациональности учета, для этих целей могут применять и первичные учетные документы, разработанные для целей бухгалтерского учета. Таким образом, речь идет о сближении бухгалтерского и налогового учета. Проблема соотношения бухгалтерского и налогового учета в настоящее время решается практикующими бухгалтерами через оптимальный выбор (максимально приближенный к бухгалтерскому учету) элементов учетной политики для целей налогообложения прибыли. Например, формирование первоначальной стоимости основных средств, нематериальных активов, выбор способа начисления амортизации, способа списания материалов в производство и др.

Порядок формирования бухгалтерской и налоговой прибыли регламентируется требованиями ПБУ 18/02 и МСФО (IAS) 12. Применение данных нормативных документов позволяет организациям формировать информацию как о текущих, так и о предполагаемых в будущих отчетных периодах отложенных обязательствах по налогу на прибыль и как следствие – достоверную информацию о нераспределенный прибыли (убытке) отчетного года.

ПБУ 18/02 раскрывает порядок формирования постоянных и временных разниц между бухгалтерским и налоговым учетом. Организации применяющие нормы ПБУ 18/02, рассчитывают налог на прибыль дважды:

· во-первых, по данным бухгалтерского учета, определив сначала налог с бухгалтерской прибыли и скорректировав его на налоги с постоянных и временных разниц;

· во – вторых, по данным налогового учета, применяя нормы гл.25 НК РФ «Налог на прибыль организаций» [4].

Основные группы пользователей бухгалтерской (финансовой) отчетности заинтересованы в достоверности формирования финансовых результатов и налогов с них.

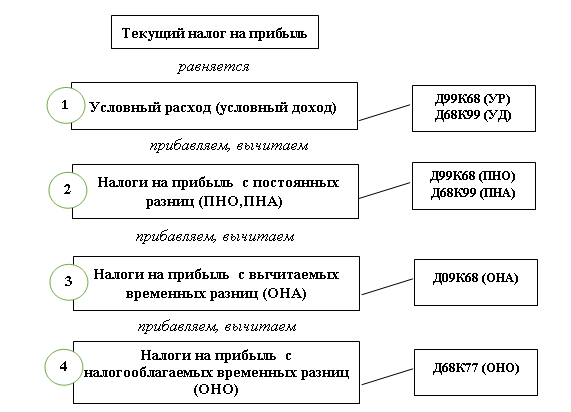

Рассмотрим этапы формирования текущего налога на прибыль, учитывая доходы и расходы по данным регистров бухгалтерского учета, скорректировав на разницы между бухгалтерским и налоговым учетом (рис.1).

Рисунок 1- Этапы формирования текущего налога на прибыль

Источник: составлен авторами

Первый этап – Расчет налогов с бухгалтерской прибыли (убытка)

Процедуры данного этапа представлены расчетом величины «условного расхода (условного дохода)». ПБУ 18/02 дает следующее определение данного термина: «сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль» [1].

Бухгалтерская прибыль (убыток) представляет собой финансовый результат от обычных видов и прочей деятельности экономического субъекта за отчетный период. Прибыль (убыток) по данным бухгалтерского учета учитывается в течении года на счете 99 «Прибыли и убытки» и определяется при закрытии счетов 90 «Продажи» и 91 «Прочие доходы и расходы».

Предположим, за отчетный год прибыль, сформированная на счете 99 «Прибыли и убытки» составила 405750 руб.(табл.1). Соответственно налог с бухгалтерской прибыли составит 81150 руб. ((405750*20%)/100%). Данное значение в контексте ПБУ 18/02 является «условным расходом». Организации для учета «условного расхода» могут ввести в рабочий план счетов отдельный субсчет к счету 99 «Прибыли и убытки». Следовательно, по данным практической ситуации (табл.2) «условный расход» рассчитан в сумме 81150 и данный факт хозяйственной жизни необходимо отразить записью: Дебет 99/ур Кредит 68 - 81150 (1.1).

Таблица 1

Учет налога с величины прибыли (убытка) по сведениям, представленным в бухгалтерском учете

|

№ п/п

|

Наименование показателя

|

Значение показателя

|

Сумма налога, руб.

|

Бухгалтерская запись

|

|

1.

|

Прибыль (убыток) до налогообложения

|

405750

|

81150

|

Д99/урК68 (1.1)

|

Источник: составлена авторами

Если по данным счета 99 «Прибыли и убытки» организация выявляет убыток, то необходимо рассчитать «условный доход», то есть налог с бухгалтерского убытка. В реальности организации не уплачивают налог при выявлении убытка в бухгалтерском учете, данный показатель необходим для корректировки налоговых обязательств перед бюджетом за отчетный период.

Второй этап – Расчет налогов на прибыль с постоянных разниц

При формировании текущего налога на прибыль организации должны выявлять постоянные разницы и начислять налоги с них.

Постоянные разницы в части расходов возникают по следующим причинам:

Во - первых, наличие ограничения по расходам в соответствии с нормами НК РФ. Требования налогового кодекса (гл. 25 НК РФ) не позволяют учитывать всю сумму расходов, признаваемых в бухгалтерском учете. Это означает, что некоторые расходы в налоговом учете нужно принимать в пределах установленных норм. Сверхнормативные расходы, принятые для целей бухгалтерского учета, но не учитываемые при расчете налога на прибыль, и являются постоянной разницей.

Например, нормируемыми расходами являются:

· представительские расходы (п. 2 ст. 264 НК РФ) – не более 4 % от расходов организации по оплате труда работников за соответствующий период (отчетный или налоговый);

· отчисления по созданию резервов в части сомнительных долгов (п. 4 ст. 266 НК РФ) – не более 10 % от выручки за прошлый налоговый или текущий отчетный период (по большему показателю) и др.

Во - вторых, причиной возникновения постоянных разниц в части расходов является непризнание расходов в соответствии с требованиями ст. 270 НК РФ (например, материальная помощь; расходы, связанные с передачей имущества на безвозмездной основе и др.).

Следовательно, постоянные разницы, сформированные за налоговый период, приводят к формированию дополнительной налоговой базы налога на прибыль. Если экономический субъект выявил за отчетный период постоянные разницы, должен рассчитать налог с постоянных разниц (постоянное налоговое обязательство). Значение постоянного налогового обязательства (ПНО) рассчитывается исходя из суммы выявленных в отчетном периоде постоянных разниц и умножением их на ставку налога на прибыль на отчетную дату. Рассмотрим порядок формирования и отражения постоянных разниц и налоговых обязательств (табл.2).

Таблица 2

Формирование и учет постоянных разниц и налоговых обязательств

|

№ п/п

|

Отражение фактов хозяйственной жизни (ФХЖ)

|

Постоянная разница, руб.

|

Сумма, налога (ПНО), руб.

|

Бухгалтерская запись

|

|

Бухгалтерский учет

|

Налоговый учет

|

|

1.

|

ФХЖ: Учет расходов на оплату дополнительных дней отпуска работникам по коллективному договору

|

|

|

Признаем прочий расход:

Д91/2К70 8000,00

|

Не признаем расход (ст.270 НК РФ)

|

8000,00

|

1600,00

|

Д99пноК68(2.1)

|

|

2.

|

ФХЖ: Учет материальной помощи, выплаченной работнику по коллективному договору

|

|

|

Признаем прочий расход:

Д91/2К70 12000,00

|

Не признаем расход (ст.270 НК РФ)

|

12000,00

|

2400,00

|

Д99пноК68(2.2)

|

Источник: составлена авторами

Таким образом, постоянные разницы возникают в момент влияния фактов хозяйственной жизни на финансовый результат организации.

В практической деятельности организаций возможно формирование постоянных налоговых активов (табл.3).

Таблица 3

Формирование и отражение в учете отрицательных постоянных разниц и постоянных налоговых активов

|

№ п/п

|

Отражение фактов хозяйственной жизни (ФХЖ)

|

Отрицательная постоянная разница, руб.

|

Сумма, налога (ПНА), руб.

|

Бухгалтерская запись

|

|

Бухгалтерский учет

|

Налоговый учет

|

|

1.

|

ФХЖ: Учет денежных средств от учредителя, вклад которого в уставный капитал составляет более 50%

|

|

|

Признаем прочий доход: Д51 К91/1 30000,00

|

Не признаем доход (п.11 ст.251 НК РФ)

|

30000,00

|

6000,00

|

Д68К99/пна (3.1)

|

Источник: составлена авторами

В налоговом законодательстве (гл. 25 НК РФ) имеются определенные требования касательно учета доходов организации, например, некоторые виды доходов, признанные в бухгалтерском учете, не являются элементом налоговой базы. В этом случае организации выявляют отрицательные постоянные разницы и формируют постоянный налоговый актив (ПНА). Значение постоянного налогового актива уменьшает обязательства перед бюджетом за налоговый период. Величину постоянного налогового актива определяют умножением отрицательных постоянных разниц на действующую ставку налога на прибыль и отражают в учете записью: Дебет 68 Кредит 99 /пна.

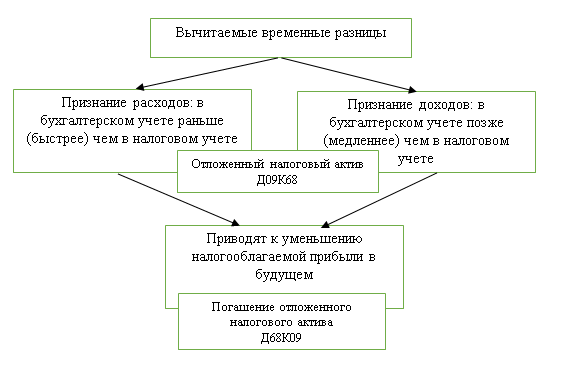

Третий этап – расчет налогов на прибыль с вычитаемых временных разниц

Данный этап характеризуется различием в признании фактов хозяйственной жизни учета доходов и расходов. «Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль - в другом или в других отчетных периодах» [1].

ПБУ 18/02 рассматривает два вида временных разниц: вычитаемые и налогооблагаемые. Они различаются сроком (периодом) признания доходов и расходов с позиции учета данных фактов хозяйственной жизни - в бухгалтерском и налоговом. Вычитаемая временная разница формируется в случае признания доходов в бухгалтерском учете в меньшей сумме чем в налоговом за отчетный период, а расходов наоборот (рис.2).В этом случае сумма налога на прибыль в налоговом учете больше, чем в бухгалтерском. В последующих отчетных периодах, по мере отражения фактов хозяйственной жизни учета доходов в бухгалтерском учете и расходов в налоговом учете в полной сумме, признается полное погашение вычитаемой временной разницы. Данная процедура приводит к уменьшению налогооблагаемой прибыли на величину этих разниц.

Таким образом, получаем сумму налога, которая уменьшит в последующие отчетные периоды налог на прибыль, подлежащий к уплате в бюджет.

Рисунок 2 - Порядок формирования вычитаемых временных разниц

Источник: составлен авторами

Для отражения начисленных и погашенных налогов с вычитаемых временных разниц в плане счетов предусмотрен счет 09 «Отложенные налоговые активы» (табл.4).

Таблица 4

Формирование и отражение в учете вычитаемых временных разниц и отложенных налоговых активов

|

№ п/п

|

Отражение фактов хозяйственной жизни (ФХЖ)

|

Вычитаемая временная разница, руб.

|

Сумма, налога (ОНА), руб.

|

Бухгалтерская запись

|

|

Бухгалтерский учет

|

Налоговый учет

|

|

1.

|

ФХЖ: Учет убытка от реализации амортизируемого имущества. Убыток от реализации объекта ОС – 40000,00 рублей. Оставшийся срок полезного использования – 2 года.

|

|

|

Признаем прочий расход (убыток) полностью на момент продажи объекта:

Д91/2К01 40000,00

|

Не признаем расход (убыток) на момент продажи объекта (п.11 ст.251 НК РФ). Убыток признается равномерно до конца срока полезного использования (в течение двух лет)

|

40000,00

|

8000,00

|

Д09К68 (4.1)

|

|

2.

|

ФХЖ: Безвозмездное получение основных средств (не от учредителя) – учитываем по рыночной цене -120000 рублей

|

|

|

Д01К98 120000

Нет дохода и финансового результата на момент принятия к учету

|

Признаем доход на момент принятия к учету - 120000 рублей (налогооблагаемая прибыль)

|

120000,00

|

24000,00

|

Д09К68 (4.2)

|

Источник: составлена авторами

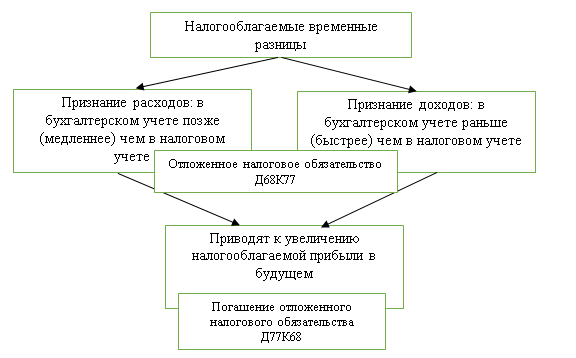

Четвертый этап – Расчет налогов на прибыль с налогооблагаемых временных разниц

Процедуры учета, совершаемые на данном этапе связаны с процессом выявления налогооблагаемых временных разниц. «Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах» [1].

Если факты хозяйственной жизни, формирующие доходы в бухгалтерском учете, будут признаны быстрее, то налоговая прибыль будет меньше значения величины бухгалтерской прибыли. В этом случае расходы будут признаваться медленнее в бухгалтерском учете по сравнению с налоговым. Как следствие, возникает налогооблагаемая временная разница (рис.3).

Рисунок 3 - Порядок формирования налогооблагаемых временных разниц

Источник: составлен авторами

По мере признания доходов в налоговом, расходов в бухгалтерском учете в полной сумме в последующих периодах налогооблагаемая база по налогу на прибыль увеличивается на выявленную ранее налогооблагаемую временную разницу. В период выявления налогооблагаемых временных разниц необходимо сформировать отложенное налоговое обязательство (ОНО). Величина задолженности по налогу на прибыль с налогооблагаемых временных разниц определяется исходя из значения этих разниц с учетом налоговой ставки на отчетную дату. Для отражения начисленных и погашенных налогов с налогооблагаемых временных разниц в рабочем плане счетов необходимо предусмотреть счет 77 «Отложенные налоговые обязательства».

Начисленные за налоговый период отложенные налоговые обязательства отражаются записью: Дебет 68 Кредит 77 (табл.5).

Таблица 5

Формирование и отражение в учете налогооблагаемых временных разниц и отложенных налоговых обязательств

|

№ п/п

|

Отражение фактов хозяйственной жизни (ФХЖ)

|

Налогооблагаемая временная разница, руб.

|

Сумма, налога (ОНО), руб.

|

Бухгалтерская запись

|

|

Бухгалтерский учет

|

Налоговый учет

|

|

1.

|

ФХЖ: Учет амортизации основных средств. Согласно учетной политики установлен линейный способ начисления амортизации (налоговый и бухгалтерский учет совпадают), в налоговом учете дополнительно предусмотрено применение амортизационной премии в размере 30%. Первоначальная стоимость объекта ОС – 180000 руб. Установленный срок полезного использования – 6 лет, ОС относится к четвертой амортизационной группе.

|

|

|

В первый месяц начисления амортизации признаем в расходах 2500 руб.:

Д20К02 - 2500,00

(180000/6лет/12мес.)

|

В первый месяц начисления амортизации признаем в расходах 55750 руб.: амортизационную премию в сумме 54000 руб.; амортизацию месячную в сумме 1750 руб. ((180000-54000) /6 лет/12 мес.)

|

53250

|

10650

|

Д68К77 (5.1)

|

Источник: составлена авторами

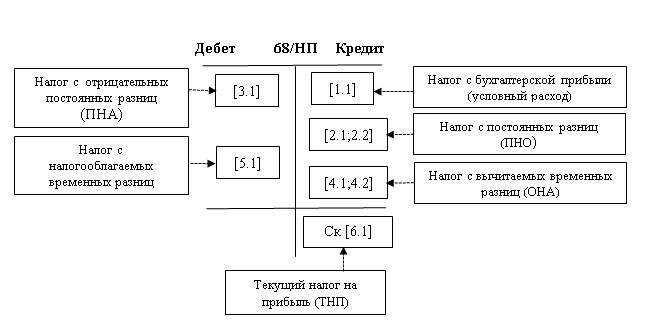

Таким образом, выявленные в отчетном периоде постоянные и временные разницы влияют на величину текущего налога на прибыль. Порядок формирования текущего налога на прибыль представлен на рис.4.

Понятие «текущий налог на прибыль» было введено ПБУ18/02. «Текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода» [1].

Расчет значения текущего налога на прибыль можно произвести по следующей формуле (рис.4): (ТНП) = УР (УД) + ПНО - ПНА + (-) ОНА - (+) ОНО = 81150 (1.1) +1600(2.1) +2400(2.2) -6000 (3.1) +8000(4.1) +24000(4.2) -10650(5.1) = 100500 руб. (6.1).

Рисунок 4 - Алгоритм (процесс) формирования текущего налога на прибыль

Источник: составлен авторами

ПБУ 18/02 обязывает организации раскрывать информацию о расчетах по налогу на прибыль в бухгалтерской отчетности. В бухгалтерском балансе, в частности раскрывается информация:

· о налогах на прибыль, рассчитанных с сумм непогашенных вычитаемых и налогооблагаемых временных разниц в составе внеоборотных активов и долгосрочных обязательств соответственно;

· о задолженности по налогу на прибыль (кредиторской или дебиторской) в качестве краткосрочного обязательства или дебиторской задолженности.

В отчете о финансовых результатах - показатели, корректирующие чистую прибыль:

постоянные налоговые обязательства (активы); изменения отложенных налоговых активов и отложенных налоговых обязательств; текущий налог на прибыль.

Для пользователя важно достоверная классификация и представление информации по расчетам налога на прибыль не только в бухгалтерской, но и в налоговой отчетности (табл.6).

Таблица 6

Исходная информация для расчета налога на прибыль и раскрытия данных о разницах в бухгалтерской (финансовой) и налоговой отчетности

|

Информация для отчета о финансовых результатах

|

Информация для декларации по налогу на прибыль (лист 02)

|

|

Наименование показателя

|

Код строки

|

Значение, руб.

|

Наименование показателя

|

Код строки

|

Значение, руб.

|

|

Выручка

|

2110

|

1300000

|

Доходы от реализации

|

010

|

1300000

|

|

Себестоимость продаж

|

2120

|

(844250)

|

Расходы, уменьшающие сумму доходов от реализации

|

030

|

(917500)

|

|

Расшифровка строки 2120:

|

|

|

Расшифровка строки 030:

|

|

|

|

Стоимость реализованной продукции

|

|

(821750)

|

Стоимость реализованной продукции

|

|

(741750)

|

|

Расходы на оплату дополнительных дней отпуска работникам организации

|

|

(8000)

|

Расходы на оплату дополнительных дней отпуска работникам организации

|

|

-

|

|

Расходы на выплату материальной помощи

|

|

(12000)

|

Расходы на выплату материальной помощи

|

|

-

|

|

Амортизация по объекту основных средств

|

|

(2500)

|

Амортизация по объекту основных средств

|

|

(55750)

|

|

Коммерческие расходы

|

2210

|

(120000)

|

Расходы на продажу

|

|

(120000)

|

|

Прибыль (убыток) от продаж

|

2200

|

335750

|

….

|

|

|

|

Прочие доходы

|

2340

|

190000

|

Внереализационные доходы

|

020

|

280000

|

|

Расшифровка строки 2340:

|

|

|

Расшифровка строки 020:

|

|

|

|

ФХЖ, отражающие вклады учредителей

|

|

30000

|

ФХЖ, отражающие вклады учредителей

|

|

-

|

|

ФХЖ, отражающие реализацию основных средств

|

|

160000

|

ФХЖ, отражающие реализацию основных средств

|

|

160000

|

|

ФХЖ, отражающие поступления объекта основных средств по договорам на безвозмездной основе

|

|

-

|

ФХЖ, отражающие поступления объекта основных средств по договорам на безвозмездной основе

|

|

120000

|

|

Прочие расходы

|

2350

|

(120000)

|

Внереализационные расходы

|

040

|

(160000)

|

|

Расшифровка строки 2350:

|

|

|

Расшифровка строки 040:

|

|

|

|

Отражение продажи основных средств

|

|

(120000)

|

Продажа основных средств

|

|

(160000)

|

|

Прибыль (убыток) до налогообложения

|

2300

|

405750

|

Итого прибыль (убыток)

|

060

|

502500

|

|

Текущий налог на прибыль

|

2410

|

(100500)

|

Налоговая база для исчисления налога

|

120

|

502500

|

|

В т.ч. постоянные налоговые обязательства (активы)

|

2421

|

2000

|

Ставка налога –всего,%

|

140

|

20

|

|

Изменение отложенных налоговых обязательств

|

2430

|

(10650)

|

Сумма исчисленного налога - всего

|

180

|

100500

|

|

Изменение отложенных налоговых активов

|

2450

|

32000

|

…..

|

|

|

|

Прочее

|

2460

|

-

|

…..

|

|

|

|

Чистая прибыль

|

2400

|

326600

|

…..

|

|

|

Источник: составлена авторами

Расчеты, представленные в таблице 6 подтверждают, что значение строки 2410 «Текущий налог на прибыль» отчета о финансовых результатах совпадает значением строки 180 Листа 02 налоговой декларации по налогу на прибыль.

Применение рассмотренного выше подхода к формированию текущего налога на прибыль позволяет проверить правильность формирования элементов, составляющих значение налога на прибыль (табл.6). В рамках проводимых процедур определения расчетной базы по налогу на прибыль необходимо скорректировать показатель «Прибыль (убыток) до налогообложения» (строка 2300 отчета о финансовых результатах) на сумму выявленных положительных и отрицательных постоянных разниц, сформированных и погашенных вычитаемых и налогооблагаемых временных разниц [4]:

1. Прибыль (убыток) до налогообложения (405750);

2. Прибавляем положительные постоянные разницы (20000);

3. Вычитаем отрицательные постоянные разницы (30000);

4. Прибавляем сформированные вычитаемые временные разницы (160000);

5. Вычитаем погашенные вычитаемые временные разницы;

6. Вычитаем сформированные налогооблагаемые временные разницы (53250);

7. Прибавляем погашенные налогооблагаемые временных разницы.

8. Итог по расчетам: Налоговая база для исчисления налога (502500) – строка 120 Листа 02 НД по налогу на прибыль (табл.6).

Безусловно, налоговый учет оказывает существенное влияние на формирование бухгалтерской (финансовой) отчетности. «В США, Великобритании, Канаде и Австралии опубликованные финансовые отчеты изменяют в соответствии с налоговыми нормами и представляют на рассмотрение отдельно от отчетов для акционеров»[8].

Следует отметить, независимо от отличий в содержании форм бухгалтерской и налоговой отчетности, в основе их формировании лежит единое информационное поле. Показатели разных форм отчетности (как бухгалтерской, так и налоговой) привязаны к определенным областям управленческих решений [9].

На наш взгляд, применение норм ПБУ 18/02 позволяет организациям рассчитать налоговую базу по налогу на прибыль по данным бухгалтерского учета и таким образом выработать оптимальное соотношение между бухгалтерским и налоговым учетом.

Введение в российскую практику учета отложенных налогов на прибыль позволяет повысить достоверность представляемой пользователям бухгалтерской (финансовой) отчетности, особенно в части, отражающих финансовое состояние и финансовые результаты деятельности экономического субъекта.

Таким образом, применение норм ПБУ 18/02 позволяет:

· достоверно раскрывать информацию о нераспределенной прибыли с учетом отложенных обязательств по платежам в бюджет и принимать собственникам объективные решения по его распределению;

· раскрывать информацию в бухгалтерской (финансовой) отчетности о чистых активах (собственном капитале) с учетом отложенных активов и обязательств.

Библиография

1. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (Приказ Минфина России от 19.11.2002 г. № 114н (ред. от 06.04 2015)) [Электронный ресурс] // СПС «Консультант плюс»: Законодательство: Версия Проф. – Режим доступа: http://base.consultant.ru/

2. Международный стандарт по финансовой отчетности (IAS) 12 «Налоги на прибыль» (Приложение № 7 к Приказу Министерства финансов Российской Федерации от 25.11.2011 № 160н) [Электронный ресурс] // СПС «Консультант плюс»: Законодательство: Версия Проф. – Режим доступа: http://base.consultant.ru/

3. Налоговый кодекс Российской Федерации (часть первая) от 31.07. 1998г. № 146-ФЗ (в ред. от 25.12.2018г.) [Электронный ресурс] // СПС «Консультант плюс»: Законодательство: Версия Проф. – Режим доступа: http://base.consultant.ru/

4. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (в ред. от 28.12.2017) (с изм. и доп., вступ. в силу с 01.01.2018) [Электронный ресурс] // СПС «Консультант плюс»: Законодательство: Версия Проф. – Режим доступа: http://base.consultant.ru/

5. Агеева,О.А. Бухгалтерский учет и анализ: учебник для бакалавров/О.А.Агеева, Л.С.Шахматова.-М.: Издательство Юрайт, 2014.-589 с.

6. Бухгалтерский учет и аудит: современная теория и практика: Учебник для магистров всех экономических специальностей/ СПбГУ, экон.факультет; Под редакцией Я.В.Соколова и Т.О. Терентьевой.-М.: ЗАО Издательство «Экономика», 2010.-438 с.

7. Попова, Л.В. Налоговый учет: Учебное пособие/Л.В.Попова, И.А.Маслова, Е.Л.Малкина.-2-е изд.,перераб.-М.: Дело и Сервис, 2014.-352 с.

8. Грей, Сидней Дж. Финансовый учет: глобальный подход:[учеб.метод.пособие: пер.с англ.]/Сидней Дж.Грей, Белверд Е.Нидлз.-Москва: Волтерс Клувер, 2006.-614 с.

9. Сунгатуллина Р.Н., Аудит организации бухгалтерского учета и отчетности: теория и методология. Монография/ Р.Н.Сунгатуллина.-Йошкар-Ола: ООО ИПФ “СТРИНГ”, 2015.-314 с.

10. Сунгатуллина Р.Н. Процедуры проверки по существу при аудите расчетов с бюджетом по налогу на прибыль //Экономика и предпринимательство. 2016.-№12 (ч.2.),-с. 629-635.

References

1. Polozhenie po bukhgalterskomu uchetu «Uchet raschetov po nalogu na pribyl' organizatsii» PBU 18/02 (Prikaz Minfina Rossii ot 19.11.2002 g. № 114n (red. ot 06.04 2015)) [Elektronnyi resurs] // SPS «Konsul'tant plyus»: Zakonodatel'stvo: Versiya Prof. – Rezhim dostupa: http://base.consultant.ru/

2. Mezhdunarodnyi standart po finansovoi otchetnosti (IAS) 12 «Nalogi na pribyl'» (Prilozhenie № 7 k Prikazu Ministerstva finansov Rossiiskoi Federatsii ot 25.11.2011 № 160n) [Elektronnyi resurs] // SPS «Konsul'tant plyus»: Zakonodatel'stvo: Versiya Prof. – Rezhim dostupa: http://base.consultant.ru/

3. Nalogovyi kodeks Rossiiskoi Federatsii (chast' pervaya) ot 31.07. 1998g. № 146-FZ (v red. ot 25.12.2018g.) [Elektronnyi resurs] // SPS «Konsul'tant plyus»: Zakonodatel'stvo: Versiya Prof. – Rezhim dostupa: http://base.consultant.ru/

4. Nalogovyi kodeks Rossiiskoi Federatsii (chast' vtoraya) ot 05.08.2000 №117-FZ (v red. ot 28.12.2017) (s izm. i dop., vstup. v silu s 01.01.2018) [Elektronnyi resurs] // SPS «Konsul'tant plyus»: Zakonodatel'stvo: Versiya Prof. – Rezhim dostupa: http://base.consultant.ru/

5. Ageeva,O.A. Bukhgalterskii uchet i analiz: uchebnik dlya bakalavrov/O.A.Ageeva, L.S.Shakhmatova.-M.: Izdatel'stvo Yurait, 2014.-589 s.

6. Bukhgalterskii uchet i audit: sovremennaya teoriya i praktika: Uchebnik dlya magistrov vsekh ekonomicheskikh spetsial'nostei/ SPbGU, ekon.fakul'tet; Pod redaktsiei Ya.V.Sokolova i T.O. Terent'evoi.-M.: ZAO Izdatel'stvo «Ekonomika», 2010.-438 s.

7. Popova, L.V. Nalogovyi uchet: Uchebnoe posobie/L.V.Popova, I.A.Maslova, E.L.Malkina.-2-e izd.,pererab.-M.: Delo i Servis, 2014.-352 s.

8. Grei, Sidnei Dzh. Finansovyi uchet: global'nyi podkhod:[ucheb.metod.posobie: per.s angl.]/Sidnei Dzh.Grei, Belverd E.Nidlz.-Moskva: Volters Kluver, 2006.-614 s.

9. Sungatullina R.N., Audit organizatsii bukhgalterskogo ucheta i otchetnosti: teoriya i metodologiya. Monografiya/ R.N.Sungatullina.-Ioshkar-Ola: OOO IPF “STRING”, 2015.-314 s.

10. Sungatullina R.N. Protsedury proverki po sushchestvu pri audite raschetov s byudzhetom po nalogu na pribyl' //Ekonomika i predprinimatel'stvo. 2016.-№12 (ch.2.),-s. 629-635.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования являются основные элементы налога на прибыль организаций, порядок его исчисления и уплаты.

Методология исследования строится на применении методов системного анализа, синтеза, аналогии, сопоставления, систематизации и группировки данных для формулирования выводов по результатам исследования.

Актуальность темы исследования подтверждается тем, что налог на прибыль уплачивается большинством российских предприятий (за исключением тех, что перешли на специальные налоговые режимы). При этом, сам налог довольно сложен с точки зрения расчета(гл.25 НК РФ предусмотрен большой перечень доходов и расходов, формирующих налогооблагаемую базу и специфика налогообложения некоторых видов де тельности). Кроме того, в зависимости от учетной политики организации и особенностей ее деятельности могут возникать расхождения в порядке формирования налоговой базу по налогу на прибыль в целях бухгалтерского (финансово)и налогового учета. Автором статьи подробно рассматривается порядок формирования и отражения в учете вычитаемых временных разниц и отложенных налоговых активов, а также налогооблагаемых временных разниц и отложенных налоговых обязательств, влияющих на сумму налога на прибыль организации. Следует отметить, что исследовавшие проводится с использованием конкретных примеров, что позволяет читателю лучше понять его суть.

Научная новизна заключается в попытке автора данной статьи по-новому взглянуть на проблемы учета расчетов по налогу на прибыль. В частности, заслуживает внимания мнение автора о расширении практики применения ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций". Автором предлагается корректировать показатель «Прибыль (убыток) до налогообложения» (строка 2300 отчета о финансовых результатах) на сумму выявленных положительных и отрицательных постоянных разниц, сформированных и погашенных вычитаемых и налогооблагаемых временных разниц. Выводы и рекомендации автора носят теоретическую ценность и прикладное значение для российской учетной практики.

Стиль изложения текста соответствует требованиям. Структура статьи логически выстроена. Содержание соответствует названию.

Библиография исключает всего 4 источника, 3 из которых являеются нормативно-правовыми актами. Очевидно, что этого недостаточно. Автору следовало провести анализа мнений различных авторов и публикаций по проблематике исследования (апелляция к оппонентам), что позволило бы судить о степени разработанности проблемы и личном вкладе автора в приращение научных знаний по теме исследования.

Замечания:

- актуальность темы в статье прописана слабо. Необходимо в начале статьи сконцентрировать внимание на необходимости и значимости данной темы для проработки, проблематике исследования, значимости новых изысканий в ее предметной области:

- научная новизна исследования не очевидна. Автору следует четко прописать в чем именно его предложения, в чем их ценность, новизна и значимость;

- список литературы следует расширить. Научная статья (даже с прикладной направленностью), не может быть написана на основе 4 источников.

Выводы. Статья интересна с практической точки зрения, при этом требует доработки в содержательной части.

|

Рус

Рус