|

Теоретическая и прикладная экономика

Правильная ссылка на статью:

Сафиуллин М.Р., Ельшин Л.А., Абдукаева А.А.

Разработка многофакторной прогностической модели развития глобального рынка криптовалюты

// Теоретическая и прикладная экономика.

2018. № 3.

С. 151-161.

DOI: 10.25136/2409-8647.2018.3.27075 URL: https://nbpublish.com/library_read_article.php?id=27075

Разработка многофакторной прогностической модели развития глобального рынка криптовалюты

Сафиуллин Марат Рашитович

доктор экономических наук

проректор, Казанский федеральный университет

420111, Россия, республика Татарстан, г. Казань, ул. Кремлевская, 18

Safiullin Marat Rashitovich

Doctor of Economics

Prorector on the Questions of Economic and Strategic Development, Kazan Federal University

420111, Russia, respublika Tatarstan, g. Kazan', ul. Kremlevskaya, 18

|

marat.safiullin@tatar.ru

|

|

|

Ельшин Леонид Алексеевич

доктор экономических наук

директор, Центр стратегических оценок и прогнозов, Казанский федеральный университет, заведующий, ГБУ "Центр перспективных экономических исследований Академии наук Республики Татарстан"

420139, Россия, Республика Татарстан, г. Казань, ул. Островского, 23/1

Elshin Leonid Alekseevich

Doctor of Economics

Senior researcher at Center for Strategic Assessment and Forecasts of the Institute of Management, Economics and Finance, Kazan Federal University

420139, Russia, respublika Tatarstan, g. Kazan', ul. Ostrovskogo, 23/1

|

|

Leonid.Elshin@tatar.ru

|

|

|

Другие публикации этого автора

|

|

|

Абдукаева Алия Айдаровна

ведущий научный сотрудник, ГБУ "Центр перспективных экономических исследований Академии наук Республики Татарстан"

420111, Россия, республика Татарстан, г. Казань, ул. Островского, 23

Abdukaeva Aliya Aidarovna

Leading Scientific Associate, Center of Advanced Economic Research in the Academy of Sciences of the Republic of Tatarstan

420111, Russia, respublika Tatarstan, g. Kazan', ul. Ostrovskogo, 23

|

|

Aliya.Abdukaeva@tatar.ru

|

|

|

|

DOI: 10.25136/2409-8647.2018.3.27075

Дата направления статьи в редакцию:

07-08-2018

Дата публикации:

28-09-2018

Аннотация:

Предметом исследования является совокупность факторов институционального и конъюнктурного порядка, определяющих параметры развития рынка криптовалюты. Особое внимание в работе уделяется обоснованию параметров, включаемых в разрабатываемую экономико-математическую модель, направленную на определение взаимосвязей между анализируемой системой экзогенных факторов и эндогенным показателем, в качестве которого в модели выступает объем рыночной капитализации биткоин. Разработанный алгоритм позволил, опираясь на методы сценарного моделирования, построить прогноз рыночной капитализации криптовалюты на период до 2021 года. Методология исследования опирается на инструменты экономико-математического моделирования изучаемой совокупности факторов, в том числе механизмы регрессионного анализа временных статистических рядов, методы обобщения и группировки, а также методы сценарного моделирования. В результате реализованных оценок, основанных на инструментах эконометрического моделирования, построена модель, определяющая статистически значимые взаимосвязи между анализируемой совокупностью факторов (институционального и конъюнктурного порядка) и рыночной капитализации биткоин. Это позволило не только сформировать научно обоснованный алгоритм моделирования волатильности на рынке криптовалюты, но и обеспечить задел для выработки сценарно-прогностических моделей динамики курса биткоин в среднесрочной перспективе в противовес активно использующимся сегодня методам технического анализа, формирующим, как правило, основу для предсказания только лишь на краткосрочную перспективу.

Ключевые слова:

рынок криптовалюты, многофакторный анализ, биткоин, моделирование, сценарное прогнозирование, легализация рынка криптовалюты, эконометрический анализ, рыночная капитализация криптовалюты, технический анализ, современные институты регулирования

Публикация подготовлена в рамках поддержанного РФФИ научного проекта № 18-010-00536

Abstract: The subject of this research is the entirety of factors of the institutional and conjuncture order that determine the parameters of development of the cryptocurrency market. Special attention is given to the substantiation of parameters included into the economic mathematical model being developed, aimed at determining the relationship between the analyzed system of exogenous factors and endogenous indexes, which in this model is played by Bitcoin volume of market capitalization. The devised algorithm allowed forecasting market capitalization of cryptocurrency up until 2021 using the methods of scenario modeling. The methodology of this research relies on the instruments of economic and mathematical modeling of the studied entirety of factors, including the mechanisms of regressive analysis of the time statistical series, methods of generalization and grouping, as well as methods of scenario modeling. As the result of the completed assessments based on the instruments of economic modeling, the authors constructed a model that determines the statistically significant relations between the analyzed set of factors (of institutional and conjuncture order) and market capitalization of Bitcoin. This allowed to not only formulate a scientifically substantiated algorithm of modeling volatility on the cryptocurrency market, but also ensure capacity for developing scenario forecasting models of the dynamics of Bitcoin value for medium-term perspective in contrast to the currently used methods of technical analysis, which usually form the foundation for forecasting for only short-term perspective.

Keywords: market of cryptocurrency, multiple factor analysis, bitcoin, modelling, scenario forecasting, legalization of the market of cryptocurrency, econometric analysis, market capitalization of cryptocurrency, commercial analysis, modern institutes of regulation

Ускоренные темпы развития рынка криптовалюты и его интеграция в систему хозяйственных, операционных, финансовых и других процессов, определяет необходимость комплексного изучения данного явления. Особую актуальность данному вопросу в условиях российской экономики придает то, что вопросам регулирования криптовалюты, целесообразности ее легализации в РФ уделяется значительное внимание, как со стороны государственного сектора регулирования, так и со стороны бизнес-сообщества.

Несмотря на то, что к настоящему моменту времени в РФ, также как и абсолютном большинстве стран мира, не сформировалось однозначного правового пространства, регулирующего рынок криптовалюты и иные составляющие новой действительности, получившей название «цифровая экономика», развитие крипторынка происходит крайне высокими темпами вне зависимости от его регулирования на уровне отдельно взятых национальных экономических систем. Достаточно сказать, что если на начало 2017 года мировой рынок криптовалюты оценивался в 14 млрд. $, то уже к концу I квартала 2018 –чуть более 277 млрд. Аналогичная ситуация происходит и в российском «криптопространтве». По данным сервиса Coin Dance[1], еженедельный оборот BTC/RUR составляет 0,2% всех «биткоиновых транзакций». Такого рода тренды несомненно должны изучаться и анализироваться, в том числе, через призму разработки прогностических оценок в целях понимания перспектив развития изучаемого рынка и принятия наиболее адаптивных решений, позволяющих не только нивелировать возможные негативные эффекты, но и сформировать систему целевых мероприятий, ориентированных на получение макроэкономических, бюджетных, социальных и других выгод.

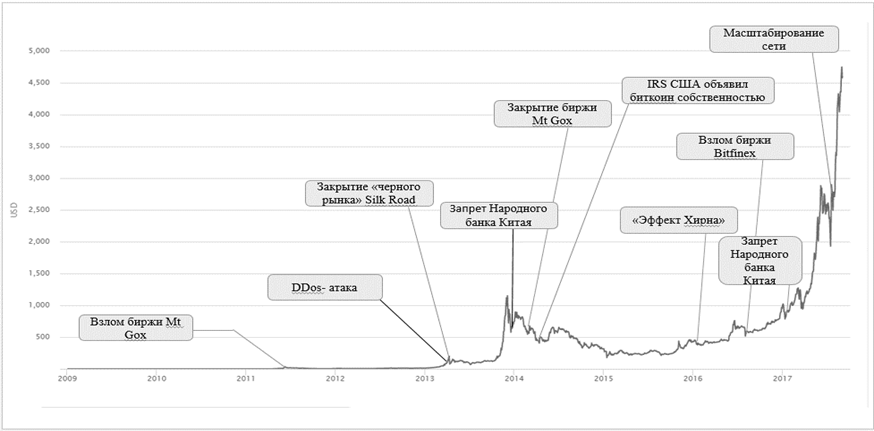

Однако необходимо констатировать, что задача прогнозирования курса криптовалют очевидно не может быть отнесена к классу тривиальных. Достаточно заметить, что курс биткойна изменялся и пережил множество взлетов и падений (Рисунок 1). На курс биткойна как и любой другой криптовалюты влияет множество факторов. На основе данных о динамике изменения курса биткойна, проведен анализ резких падений курса

Рисунок 1- Динамика изменения курса биткойн с 2009 по август 2017 г.

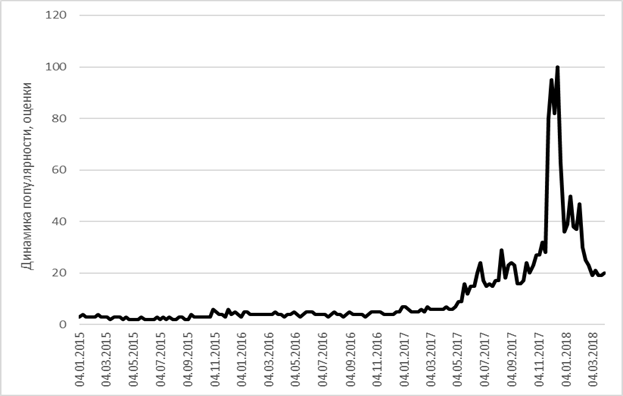

Следует констатировать, что на динамику рынка криптовалюты оказывают давление целая совокупность факторов, при этом наибольшим уровнем воздействия среди них являются факторы спекулятивного характера, формирующиеся, в основном, в результате информационного воздействия. Так, к примеру, одним из важнейших показателей при анализе криптовалютного рынка является уровень проявляемого обществом интереса к цифровой валюте. Интерес формирует спрос на криптовалюту, а так же является одним из ценообразующих факторов [1, 2].

В Российской Федерации интерес общества к криптовалютам можно отследить с помощью инструмента Google Trends (Рисунок 2). Динамика популярности оценивается по 100 бальной системе. «Числа обозначают уровень интереса к теме для определенного периода времени. 100 баллов означают наивысший уровень популярности запроса, 50 – уровень популярности запроса вдвое ниже, чем в первом случае, 0 – уровень популярности запроса не выше 1% от уровня в первом случае» [3].

Рисунок 2 -Запросы Google на тему биткойн в России в период с 01.01.2015 по 01.04.2018

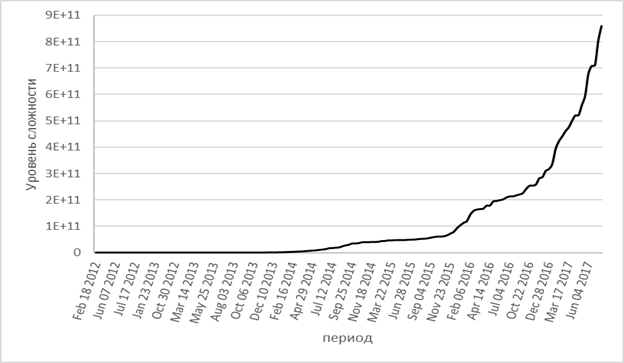

Несомненно, на стоимость криптовалюты оказывает воздействие и факторы технического порядка, предопределяющие уровень сложности обслуживания и генерации данного рынка [4]. Одним из таких факторов, к примеру, является показатель, оценивающий уровень сложности майнинга (мощность сети).

Количество добытых монет не должно резко расти, если будет «добыто» слишком много криптовалюты, ресурс эмиссии будет исчерпан. У каждой криптовалюты свой предел эмиссии. Например, количество монет биткойн равно 21 млн штук, а первоначальный объем эмиссии Эфириума равен 72 млн штук [5].

Единственным ограничительным инструментом эмиссии является рост сложности вычислений, которые необходимо выполнить для добычи криптовалюты. Естественным критерием, который может заставить майнеров прекратить добычу является рентабельность [6]. Производство биткойнов связано с энергозатратами, и когда количество монет начинает расти слишком быстро– сложность добычи пересчитывается [7].

К примеру, на сегодняшний день график изменения сложности сети Bitcoin имеет следующий вид (Рисунок 3):

Рисунок 3 - Изменение сложности добычи криптовалюты Bitcoin

Помимо факторов технического порядка, несомненно, как это уже ранее было отмечено, на динамику биржевых котировок на рынке криптовалюты оказывают воздействие и факторы спекулятивного рода, формирующих спрос. Одним из них является показатель «Уровень торговой ликвидности рынка», влияющий на формирование рейтинга криптовалюты [9].

Торговая ликвидность основных криптовалют определяется долей рынка, которую занимает криптовалюта, а также интересом, проявляемым обществом к цифровой валюте, например, вкладчиками. Чем выше показатель ликвидности, тем больше бирж рассматривает криптовалюту с точки зрения включения в состав своих финансовых инструментов [10]. Таким образом, рост ликвидности способствует росту доверия к валюте вкладчиков.

Не маловажное воздействие на биржевые котировки «цифровых денег» играет и динамика глобальной легализации исследуемого рынка.

На сегодняшний момент можно однозначно констатировать, что в мировом сообществе единый (унифицированный) подход к правовому регулированию криптовалютных отношений все еще не выработан. В то же время криптовалюта рассматривается многими мировыми регуляторами в качестве перспективного инструмента в денежно-кредитной политике национальных экономик.

С целью выявления тенденции, демонстрирующей отношение стран к криптовалюте, а также для получения более подробного состояния правового статуса в различных странах был проведен анализ, отражающий статус криптовалюты за каждый квартал с 2013 по 2017 гг. в 29 странах.

За основу принята следующая система оценок правового статуса криптовалют:

-1- негативное отношение к криптовалютам/ полный запрет;

0- статус криптовалюты не определен;

0,5- рассматривается вопрос о легализации;

1- признана частными деньгами, товаром, активом;

2- законодательно признана, облагается налогом.

Результаты представлены на рисунке 4.

Реализованный анализ показывает, что в большинстве государств правовой статус криптовалют является дискуссионным и неурегулированным. Вместе с тем, несмотря на разнородность отношения национальных государств к рынку криптовалюты, последний, судя по данным из рисунка 4, демонстрирует поступательный положительный тренд, вследствие набирающих обороты тенденций его легализации в различных странах мира (средние из полученных оценок за каждый квартал образуют временной ряд с ярко выраженным линейным трендом). Это позволяет сделать вывод о том, что с каждым анализируемым периодом уровень доверия мирового сообщества к криптовалютам растет.

Рисунок 4- Средние оценки правового статуса криптовалют (график сформирован на основе данных таблицы 1)

Таким образом, представленный в концентрированной форме анализ ключевых факторов, оказывающих воздействие на глобальный рынок «цифровых денег», позволяет сделать вывод о том, что рынок криптовалюты – это многоукладная система экономических отношений по поводу обмена криптовалютой, формируемая в результате генерации множества факторов технического, спекулятивного, правового и др. порядка.

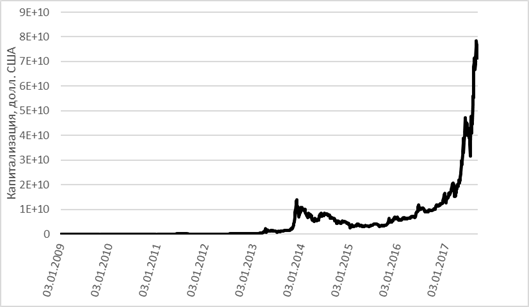

В целом необходимо отметить, что капитализация глобального рынка криптовалюты характеризуется экспоненциальным трендом своего развития в последние 2-3 года. До этого времени качественные характеристики рынка демонстрировали умеренный тренды, сопоставимые в большей части с параметрами стагнационного роста (Рисунок 5) [11].

Рисунок 5 – Динамика рыночной капитализации биткоина, долл. США

Сохранение сформировавшихся тенденций, закрепившихся в 2017 году (несмотря на произошедшую корректировку в январе 2018 года), в будущем означает существенную перестройку устоявшихся институтов регулирования хозяйственно-операционных процессов в мире, основывающихся на соответствующих инструментах обмена. Традиционные механизмы взаимодействия экономических агентов могут трансформироваться, создав новые институты, эффективность интеграции национальных экономических систем в которые в существенной степени будет способствовать формированию их глобальной конкурентоспособности [12]. В рамках реализации настоящего исследования осуществлены прогностические оценки развития мирового рынка криптовалюты на среднесрочный период времени, подтверждающие выдвинутое предположение.

Данные, модели, методы исследования

Основу разработки прогностических оценок сформировала разработанная регрессионная модель, раскрывающая взаимосвязь между объемом рыночной капитализации bitcoin и параметрами, характеризующими направления и особенности развития рынка криптовалюты. К ним, основываясь на представленные выше рассуждения и обоснования были отнесены: сложность добычи монет, gh/sec.; количество запросов Google о криптовалюте; правовой статус биткоина; количество биткоин-транзакций, ед.

Содержание основных параметров модели, раскрывающей особенности взаимосвязи между рыночной капитализацией bitcoin в мире и параметрами, определяющими его генерацию представлено в таблице 1.

Таблица 1.

Исходные данные для эконометрического анализа

|

Период, квартал

|

Факторы

|

|

Y

|

X1

|

X2

|

X3

|

X4

|

|

Рыночная капитализация биткойн

|

Сложность добычи

|

Кол-во запросов Google

|

Правовой статус-биткоина

|

Кол-во биткоин-транзакций

|

|

1 кв 2012

|

46591410,7

|

1475555,0

|

1,7

|

0,0

|

6694,2

|

|

2 кв 2012

|

48991055,0

|

1620088,5

|

2,0

|

0,0

|

19992,8

|

|

3 кв 2012

|

101781510,5

|

2263459,3

|

2,3

|

0,1

|

32307,1

|

|

4 кв 2012

|

128450830,1

|

3226971,6

|

2,7

|

0,2

|

32745,4

|

|

1 кв 2013

|

367230158,0

|

4150878,7

|

5,7

|

0,2

|

52434,7

|

|

2 кв 2013

|

1332012692,8

|

13293059,8

|

16,3

|

0,3

|

53333,7

|

|

3 кв 2013

|

1247923200,0

|

69969221,1

|

9,0

|

0,3

|

49075,3

|

|

4 кв 2013

|

6072328393,1

|

595629505,5

|

40,3

|

0,3

|

60055,5

|

|

1 кв 2014

|

8544263836,3

|

3028207019,0

|

41,0

|

0,6

|

63994,9

|

|

2 кв 2014

|

6696937303,0

|

10305771340,6

|

18,7

|

0,6

|

62786,4

|

|

3 кв 2014

|

6931102599,3

|

24509552066,7

|

19,3

|

0,6

|

67325,5

|

|

4 кв 2014

|

4797617690,7

|

38713987923,7

|

19,0

|

0,6

|

81849,1

|

|

1 кв 2015

|

3453208694,2

|

45088238804,3

|

17,0

|

0,7

|

95974,2

|

|

2 кв 2015

|

3349374573,8

|

48416574424,8

|

14,0

|

0,7

|

108648,7

|

|

3 кв 2015

|

3695976654,1

|

54434023929,2

|

18,0

|

0,7

|

131465,3

|

|

4 кв 2015

|

5177198177,8

|

74869182537,9

|

22,7

|

0,8

|

164427,8

|

|

1 кв 2016

|

6230291537,6

|

147395899339,4

|

25,3

|

0,9

|

199751,4

|

|

2 кв 2016

|

8144581893,4

|

195688280160,7

|

23,7

|

0,9

|

222032,2

|

|

3 кв 2016

|

9726831786,9

|

217928657422,9

|

22,0

|

0,9

|

220648,7

|

|

4 кв 2016

|

11961989119,5

|

280452874631,6

|

26,0

|

0,9

|

264025,1

|

|

1 кв 2017

|

16703072992,6

|

432703451040,1

|

37,3

|

1,0

|

281798,0

|

|

2 кв 2017

|

32234283384,5

|

598188897868,2

|

67,3

|

1,0

|

291787,4

|

Несомненно, «данный перечень факторов не является полным, однако, на наш взгляд, в существенной степени формирует базовые основы, раскрывающие параметры и тенденции развития рынка «цифровых денег». Важно также заметить, что данный перечень факторов был сформирован по результатам эконометрического анализа и фильтрации более широкого круга статистических показателей» [1]. Однако обнаруженные между ними корреляционные зависимости предопределили обозначенный в настоящей статье перечень используемых факторов, которые и вошли в итоговую регрессионную модель, характеризующую порядок влияния экзогенных переменных, отражающих совокупный спрос, на параметры генерации глобального рынка криптовалюты, представленный биткоинами.

В результате была получена следующая регрессионная модель, отражающая взаимосвязь между глобальным рынком криптовалюты и анализируемыми параметрами:

(1) (1)

где:

MC – рыночная капитализация bitcoin в мире (Marcet Cap);

X1 - Сложность добычи монет, gh/sec.

X2 - Количество запросов Google о криптовалюте

X3 - Правовой статус-биткоина, ед.

X4 - Кол-во биткоин-транзакций.

Результаты параметров статистической значимости полученной модели представлены в таблицах 2, 3.

Таблица 2 - Параметры регрессионной статистики модели

|

Регрессионная статистика

|

|

Множественный R

|

0,990998295

|

|

R-квадрат

|

0,98207762

|

|

Нормированный R-квадрат

|

0,977860589

|

|

Стандартная ошибка

|

1077250094

|

|

Наблюдения

|

22

|

Таблица 3 - Расчетные параметры коэффициентов регрессионной модели и их статистической значимости

|

|

Коэффициенты

|

Стандартная ошибка

|

t-статистика

|

P-Значение

|

|

Y-пересечение

|

268565991,9

|

558787138,1

|

0,480623074

|

0,636911306

|

|

Сложность добычи

|

0,046687555

|

0,004841087

|

9,644023492

|

2,62681E-08

|

|

Кол-во запросов Google

|

176834636,6

|

25640540,82

|

6,89668123

|

2,58655E-06

|

|

Правовой статус-биткоина

|

6953481977

|

2052492505

|

3,387823323

|

0,003498766

|

|

Кол-во биткоин-транзакций

|

-53146,41939

|

11562,90567

|

-4,596285823

|

0,000257086

|

Представленные данные свидетельствуют о том, что расчетная регрессия в существенной степени высоко аппроксимирует исходный ряд. Соответствующий коэффициент детерминации  равен 0,98. Следовательно, полученное, в рамках реализации многоитерационных расчетов и действий, уравнение адекватно описывает исходные данные. Поэтому представляется целесообразным и обоснованным использование построенной модели в процессе разработки прогностических моделей развития рынка криптовалюты. равен 0,98. Следовательно, полученное, в рамках реализации многоитерационных расчетов и действий, уравнение адекватно описывает исходные данные. Поэтому представляется целесообразным и обоснованным использование построенной модели в процессе разработки прогностических моделей развития рынка криптовалюты.

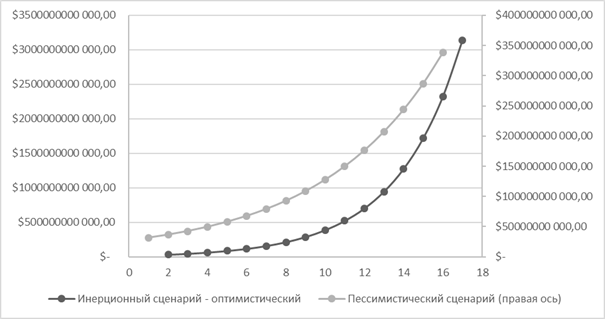

Основываясь на данные сценарного программирования трансформации/развития представленных факторов (Таблица 4) на рисунке 6 представлены сценарные прогнозы рыночной капитализации bitcoin на период до 2021 года.

Таблица 4 - Сценарные параметры генерации факторов, определяющих значение рыночной капитализации bitcoin

|

Факторы

|

Ежеквартальные темпы изменения факторов, в среднем за квартал к II кварталу 2017 года, в %

|

|

Иннерционный сценарий

|

Пессимистический сценарий

|

|

Сложность добычи монет, gh/sec.

|

136,30%

|

110%

|

|

Количество запросов Google о криптовалюте

|

122%

|

100%

|

|

Правовой статус-биткоина, ед.

|

103,20%

|

100%

|

|

Кол-во биткоин-транзакций

|

98,10%

|

100%

|

Темпы роста, в соответствии с инерционным сценарием, определены на основе ежеквартальной динамики темпов роста за период 2016–2017гг. Именно в данный период времени произошла резкая активизация на рынке криптовалют в мире, сформировавшая тренд его развития на будущие периоды времени. Динамика роста показателей, используемых в пессимистическом сценарии определены исходя из предположения о стабилизации на рынке криптовалюты ключевых факторов, определяющих его динамику.

Рисунок 6 – Сценарный прогноз рыночной капитализации bitcoin на период до 2021 года, млрд. долларов

В соответствии с полученными данными ожидается, что к началу 2021 года (к I кварталу) в соответствии с инерционным сценарием развития объем рыночной капитализации bitcoin достигнет уровня 3,1 трлн. $, в соответствии с пессимистическим – 338,0 млрд. $, что, тем не менее, почти в 3 раза выше текущих значений.

Необходимо отметить, что, в соответствии с инерционным сценарием, объемы капитализации bitcoin оцениваются как крайне значительные. Это связано с тем, что методологически в рамках данного сценария предполагается, что параметры роста рынка, сформировавшиеся в 2017 году, сохранятся в будущем. При этом необходимо заметить, что в 2017 году рост рыночной капитализации bitcoin составил в период с I-III квартал порядка 600%, что, по нашему мнению, основывалось на повышенном ажиотаже и, соответственно, активном росте спекулятивного спроса. По всей видимости в дальнейшем нагнетание спроса стабилизируется, что приведет к более равномерным траекториям развития рынка криптовалюты в будущем. В связи с чем, представляется целесообразным в качестве базового сценария определить пессимистический сценарий, основанный на консервативных темпах развития базовых факторов исследуемого рынка, а также во многом укладывающийся в логику наметившихся в начале 2018 года стагнирующих темпов роста биржевого курса bitcoin.

Представленные данные, раскрывающие перспективы развития глобального рынка криптовалюты, демонстрируют весьма существенные темпы роста рыночной капитализации криптовалюты в мире. Основываясь на информации о том, что доля bitcoin в общем объеме рынка криптовалюты составляет порядка 46%, а также руководствуясь гипотезой о том, что альткоины генерируют динамику своего развития в фарватере биржевой стоимости bitcoin, далее определены прогностические параметры глобального рынка криптовалюты. Так, в рамках пессимистического сценария, предусматривающего купирование динамики значений факторов, определяющих параметры и перспективы развития рынка криптовалюты, объем рынка к 2021 году достигнет 707,1 млрд. долларов США, что в 4,7 раза превышает текущие значения. В рамках же инерционного сценария, ожидаемый объем рыночной капитализации крипторынка в мире достигнет уровня 6,6 трлн. долларов. Важно при этом подчеркнуть, что в случае инерционного сценария развития рынка криптовалюты, его доля в общем объеме мировых транзакций достигнет порядка 5%, в случае же пессимистического (базового) сценария – 1%[2].

Таким образом, исходя из прогнозных оценок развития рынка криптовалюты в мире, следует констатировать, что вне зависимости от текущих позиций разных стран к криптовалюте темпы роста данного рынка будут значительно наращиваться. «Встраивание» национальных экономик в данный процесс в значительной степени будет определять их конкурентоспособность посредством степени интеграции в систему международных операций в экономической и финансовой сферах. При этом данная степень будет определяться скоростью принятия решений, направленных на определение статуса криптовалюты и ее легализации в нормативно-правовом поле государства.

[1] Сервис статистической информации CoinDance [Электронный ресурс]. Режим доступа: https://coin.dance

[2] По данным исследования McKinsey, Global Payments Industry Study (2016) объем мирового рынка глобальных транзакций оценивается в 155,0 трлн. $ [https://ripple.com/use-cases/]

Библиография

1. Ельшин Л. А., Абдукаева А. А. (2017). Возможности ускорения деловой активности экономических агентов на основе криптотранзакций // Методы, механизмы и факторы международной конкурентоспособности национальных экономических систем. с.88-91.

2. Luther W., 2016. Cryptocurrencies, network effects, and switching costs. Contemp. Econ. Policy 34 (3), 553–571.

3. Google Trends [Электронный ресурс]. https://trends.google.ru/trends/

4. Nakamoto S. Bitcoin: A peer-to-peer electronic cash system. Bitcoin.org. 2008. URL: https://bitcoin.org/bitcoin.pdf

5. Wang H., He D., Ji Y. (2017). Designated-verifier proof of assets for bitcoin exchange using elliptic curve cryptography. Future Generation Computer Systems. URL: https://doi.org/10.1016/j.future.2017.06.028

6. Wilson M., Yelowitz A., 2015. Characteristics of Bitcoin users: an analysis of Google search data. Appl. Econ. Lett. 22, pp. 1030–1036.

7. Li X., Wang Ch. (2017). The technology and economic determinants of cryptocurrency exchange rates: The case of Bitcoin. Decision Support Systems. Vol. 95, pp. 49-60. 9. Vranken H. (2017). Sustainability of bitcoin and blockchains. Current Opinion in Environmental Sustainability. Vol. 28, pp. 1-9 10. Kim K. J, Hong S. P. (2016). Study on Rule-based Data Protection System Using Blockchain in P2P Distributed Networks. International Journal of Security and its Application. Vol. 10, No. 11, pp.201-210 11. Lo S., Wang J.C., 2014. Bitcoin as money? Federal Reserve Bank of Boston: Current Policy Perspectives, p. 14-4. 12. Adam S.Hayes (2017). Cryptocurrency value formation: An empirical study leading to a cost of production model for valuing bitcoin. Telematics and Informatics. Vol. 34, pp. 1308-1321.

References

1. El'shin L. A., Abdukaeva A. A. (2017). Vozmozhnosti uskoreniya delovoi aktivnosti ekonomicheskikh agentov na osnove kriptotranzaktsii // Metody, mekhanizmy i faktory mezhdunarodnoi konkurentosposobnosti natsional'nykh ekonomicheskikh sistem. s.88-91.

2. Luther W., 2016. Cryptocurrencies, network effects, and switching costs. Contemp. Econ. Policy 34 (3), 553–571.

3. Google Trends [Elektronnyi resurs]. https://trends.google.ru/trends/

4. Nakamoto S. Bitcoin: A peer-to-peer electronic cash system. Bitcoin.org. 2008. URL: https://bitcoin.org/bitcoin.pdf

5. Wang H., He D., Ji Y. (2017). Designated-verifier proof of assets for bitcoin exchange using elliptic curve cryptography. Future Generation Computer Systems. URL: https://doi.org/10.1016/j.future.2017.06.028

6. Wilson M., Yelowitz A., 2015. Characteristics of Bitcoin users: an analysis of Google search data. Appl. Econ. Lett. 22, pp. 1030–1036.

7. Li X., Wang Ch. (2017). The technology and economic determinants of cryptocurrency exchange rates: The case of Bitcoin. Decision Support Systems. Vol. 95, pp. 49-60. 9. Vranken H. (2017). Sustainability of bitcoin and blockchains. Current Opinion in Environmental Sustainability. Vol. 28, pp. 1-9 10. Kim K. J, Hong S. P. (2016). Study on Rule-based Data Protection System Using Blockchain in P2P Distributed Networks. International Journal of Security and its Application. Vol. 10, No. 11, pp.201-210 11. Lo S., Wang J.C., 2014. Bitcoin as money? Federal Reserve Bank of Boston: Current Policy Perspectives, p. 14-4. 12. Adam S.Hayes (2017). Cryptocurrency value formation: An empirical study leading to a cost of production model for valuing bitcoin. Telematics and Informatics. Vol. 34, pp. 1308-1321.

|

Рус

Рус