|

Финансы и управление

Правильная ссылка на статью:

Озарнов Р.В.

Повторяющиеся периоды относительной стабильности рубля: прогноз и действительность

// Финансы и управление.

2019. № 3.

С. 72-81.

DOI: 10.25136/2409-7802.2019.3.30632 URL: https://nbpublish.com/library_read_article.php?id=30632

Повторяющиеся периоды относительной стабильности рубля: прогноз и действительность

Озарнов Руслан Владиславович

ORCID: 0000-0003-4414-3452

кандидат экономических наук

Департамент мировых финансов, Финансовый университет при Правительстве РФ

125993, Россия, г. Москва, Ленинградский проспект, 49/2

Ozarnov Ruslan

PhD in Economics

Associate Professor, World Finance Department, Financial University under the Government of the Russian Federation

125993, Russia, Moscow, Leningradsky Prospekt, 49/2

|

ozarnovr@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-7802.2019.3.30632

Дата направления статьи в редакцию:

26-08-2019

Дата публикации:

23-09-2019

Аннотация:

Статья посвящена исследованию особенностей периодов относительной стабильности российского рубля. Предметом исследования является период нестабильности на финансовом рынке, начинающийся в ноябре 2014 года. Рассмотрена и проанализирована роль курсовых механизмов в формировании финансовой стабильности, устойчивого экономического роста. В работе предлагается обзор некоторых возможных торговых стратегий, связанных с курсом рубля в переходный период. Представлен эконометрический прогноз, построенный на основе данных курса RUR/USD, приводится сравнение реальных и прогнозных значений. Исследование основано на общенаучных методах познания (анализ, синтез, сравнение), представлении табличной и графической интерпретации статистической информации, временных рядов, эконометрическом моделировании с использованием программного продукта EViews, предназначенного для исследования и прогнозирования экономических процессов. На базе проведенного исследования автором сделан вывод, что последовательность крупных выигрышей весенней стратегии на курсе рубля в 2015 и 2016 году продлилась относительно небольшим выигрышем в 2017 году, весна 2018 года оказалась проигрышной, а действительное укрепление рубля за весенний период 2019 года составило 5,11%. Подтверждается тезис о стабилизации российской экономики, однако в условиях стабилизации экономики стратегия, построенная на исторических данных о периодических последовательностях укрепления и ослабления рубля, становится все более рискованной. Новизна статьи заключается в эконометрическом исследовании повторяющихся периодов относительной стабильности курса рубля периода новейшей истории России, построении прогнозной модели.

Ключевые слова:

международные финансы, макроэкономическое прогнозирование, банковское дело, финансовая стабильность, валютный курс, валютный риск, эконометрика, финансовый рынок, доходность, экономический рост

Abstract: This article is dedicates to peculiarities of the periods of relative stability of the Russian ruble. The subject of this research is the period of instability on the financial market that has begun in November 2014. The author examines and analyzes the role of the exchange rate mechanism in establishment of financial stability and sustainable economic growth. The article suggests as overviews of some possible commercial strategies related to the rate of the ruble during transitional period. The author provides an econometric forecast structured on the basis of the RUB/USD exchange rate, as well as compares the actual and projected values. The study leans on the general scientific methods (analysis, synthesis and comparison), table and graphic interpretation of statistical information, time series, econometric modeling with the use of EViews software designed for researching and forecasting economic processes. The author draws the conclusion that the sequence of large gains of spring strategy on the ruble’s exchange rate in 2015 and 2016 continued in a fairly small gain in 2017, while the spring of 2018 was a loss, and actual stabilization of ruble for the spring 2019 period consisted of 5.11%. The author confirms the thesis on stabilization of the Russian economy; however, in the conditions of stabilization of the economy, the strategy structures on the historical data on the periodic sequence of appreciation and depreciation of the ruble becomes more and more risky. The novelty of this article lies in econometric study of the repetitive periods of relative stability of the ruble exchange rate during Russia’s contemporary history structured on the basis of forecast model.

Keywords: international finance, macroeconomic forecasting, banking, financial stability, exchange rate, currency risk, econometrics, financial market, yield, economic growth

Актуальность данного исследования определяется тем, что курсовые механизмы играют важную роль в формировании финансовой стабильности как залога устойчивого экономического роста. Валютный курс призван демпфировать не только краткосрочные колебания внешнеэкономической конъюнктуры, но и внешние шоки финансового характера. В отсутствии компенсирующего влияния валютного курса внешние шоки способны существенно дестабилизировать ситуацию на национальном рынке и трансформироваться во внутренние дисбалансы. [1, с.86] Финансовая устойчивость представляет собой сложный и многофакторный показатель. Представляется возможным обозначить финансовую устойчивость как удовлетворительное функционирование ключевых элементов финансовой системы, финансовые институты выполняют свои функции эффективного перемещения денежных средств, участники финансового рынка сохраняют высокий уровень доверия, а финансовая инфраструктура хорошо развита.

Рост числа финансовых кризисов, волатильность мировой экономики, увеличение масштабов и взаимосвязанности финансовых транзакций и их сложности оказывают влияние на национальную экономику и заставляют уделять повышенное внимание анализу финансовой устойчивости. Согласно исследованию [5], нестабильность финансовой системы является следствием нарушения финансовой устойчивости, может привести к значимым негативным последствиям в реальном секторе экономики, и является частью системного риска. Целесообразно отметить что Международный валютный фонд в отчете о финансовой стабильности положительно оценил используемые Банком России меры, в том числе курсовые механизмы, по повышению стабилизации финансового сектора. [6]

В настоящее время в России действует режим плавающего валютного курса, который предполагает установление валютного курса под влиянием рыночных факторов спроса и предложения. [4] Однако «чистое» плавание, без регулирующего воздействия центрального банка страны, практически ни в одной стране не осуществляется. Для большинства стран характерно управляемое плавание, предполагающее периодическое вмешательство центрального банка в функционирование валютного рынка с целью поддержания курса национальной валюты, в том числе и проведение валютной интервенции. [2, c.40]

Курс доллара , особенно после его резких изменений находится под пристальным вниманием и вызывает значительный интерес со стороны экономических агентов. Наблюдение колебаний курса в исторической ретроспективе создает иллюзию легкого заработка и сожаления об утраченных возможностях. На установившихся рынках колебания курсов валют являются случайным блужданием (random walk) и построение долгосрочной гарантированно прибыльной стратегии практически невозможно. Термин случайное блуждание впервые был введен Карлом Пирсоном в 1905 году. [9] Случайное блуждание – это временной ряд, в котором значение переменной равно ее значению в предыдущем периоде плюс непредсказуемая ошибка. [7, с.556] Случайное блуждание — это стохастический процесс, при котором изменения уровня достигаются прибавлением случайной переменной, с постоянной дисперсией и средней, равной нулю, а значение случайной переменной не зависит от предыдущих измерений и подчиняется идентичному распределению вероятностей. [10, с. 228]

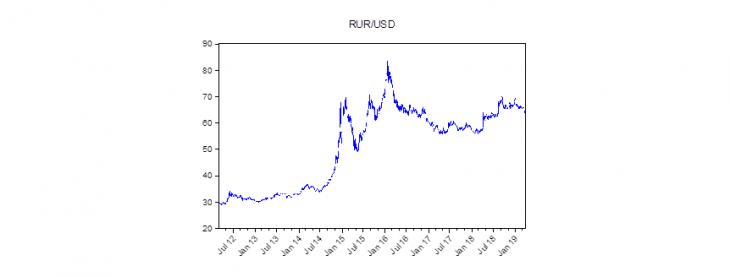

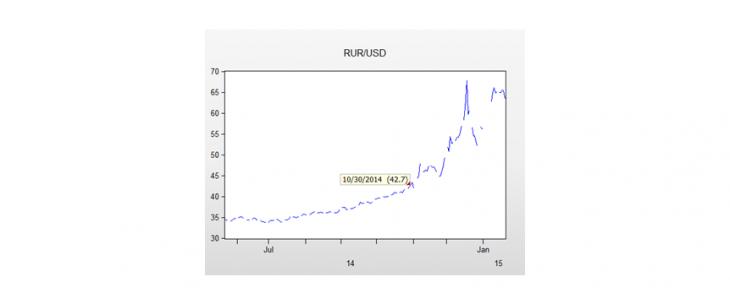

Далее представим обзор некоторых возможных торговых стратегий, связанных с курсом рубля в переходный период. На рисунке 1 представлен график курса RUR/USD. На графике отчетливо выделяется два периода новейшей истории России. Это период до и период после 2014 года. Момент разделения этих двух периодов можно определить с помощью рисунка 2, на котором отображена дата раздела 30 октября 2014 года.

Рисунок 1. Курс рубля к доллару с 03.06.2012 по 30.03.2019. Дневные данные, цена закрытия

Источник: составлено автором по данным инвестиционной компании «ФИНАМ». URL https://www.finam.ru/ [3]

Рисунок 2. Курс рубля к доллару июнь 2014 – январь 2015. Дневные данные, цена закрытия

Источник: составлено автором по данным инвестиционной компании «ФИНАМ». URL https://www.finam.ru/ [3]

Используя рисунок 1 и рисунок 2, представляется возможным выделить период нестабильности с началом в ноябре 2014 года. В рыночной экономике всегда присутствует элемент нестабильности, что в свою очередь приводит к нарушению равновесия на рынках и в первую очередь на финансовом рынке. [8, c. 431] Нестабильность на финансовом рынке предоставляет возможности для извлечения дополнительных доходов. Естественно получение этих доходов связано с дополнительными рисками. Период, начинающийся в ноябре 2014 года, является предметом исследования данной научной работы.

Представим схему консервативного трейдинга, когда в начале года доллары конвертируются в рубли, в конце года фиксируется прибыль (убыток) и рубли конвертируются обратно в доллары. На практике такая схема не осуществляется и необходима она только для сравнения, а также для оценки динамики курса RUR/USD за год. Чтобы оценить реальные и прогнозируемые результаты в рамках данной консервативной схемы проведем тренд на курс RUR/USD по годам с 2015 по 2019 год

RUR_USD = 56.5 + 9.4*T + 32.3*(YEAR=2016) + 0.80*(YEAR=2017) - 39.6*(YEAR=2018) + 50.7*(YEAR=2019) - 23.9*T*(YEAR=2016) - 9.0*T*(YEAR=2017) + 3.7*T*(YEAR=2018) - 19.4*T*(YEAR=2019), R2=0.646, n=1046. (1)

Качественные показатели регрессионного уравнения (1) представлены в таблице 1. Все кросс-переменные в (1) значимы с уровнем значимости менее 1%.

|

Dependent Variable: RUR_USD

|

|

|

Method: Least Squares

|

|

|

|

Sample: 3/05/2012 3/30/2019 IF YEAR>=2015

|

|

Included observations: 1046

|

|

|

White heteroskedasticity-consistent standard errors & covariance

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

C

|

56.46605

|

0.903579

|

62.49157

|

0.0000

|

|

T

|

9.410839

|

1.288450

|

7.304002

|

0.0000

|

|

YEAR=2016

|

32.28760

|

1.558442

|

20.71787

|

0.0000

|

|

YEAR=2017

|

0.799830

|

1.112128

|

0.719189

|

0.4722

|

|

YEAR=2018

|

-39.62362

|

1.469980

|

-26.95522

|

0.0000

|

|

YEAR=2019

|

50.66433

|

3.997249

|

12.67480

|

0.0000

|

|

T*(YEAR=2016)

|

-23.85010

|

1.496113

|

-15.94138

|

0.0000

|

|

T*(YEAR=2017)

|

-9.000778

|

1.311291

|

-6.864061

|

0.0000

|

|

T*(YEAR=2018)

|

3.686999

|

1.330909

|

2.770286

|

| |

Рус

Рус