|

Теоретическая и прикладная экономика

Правильная ссылка на статью:

Мамедов М.А.

Трансформация деятельности крупнейших российских коммерческих банков в цифровые экосистемы

// Теоретическая и прикладная экономика.

2022. № 3.

С. 1-23.

DOI: 10.25136/2409-8647.2022.3.38598 EDN: DAXCDS URL: https://nbpublish.com/library_read_article.php?id=38598

Трансформация деятельности крупнейших российских коммерческих банков в цифровые экосистемы

Мамедов Мурад Азер Оглы

ORCID: 0000-0003-2751-8283

кандидат экономических наук

кафедра Международные финансы, Московский Государственный Институт Международных Отношений МИД России (МГИМО МИД России)

119454, Россия, г. Москва, Проспект Вернадского, 76

Mamedov Murad Azer ogly

PhD in Economics

Department of International Finance, Moscow State Institute of International Relations of the Ministry of Foreign Affairs of Russia (MGIMO of the Ministry of Foreign Affairs of Russia)

119454, Russia, Moscow, Prospekt Vernadskogo, 76

|

murad.mammad15@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-8647.2022.3.38598

EDN: DAXCDS

Дата направления статьи в редакцию:

10-08-2022

Дата публикации:

04-09-2022

Аннотация:

В финансовом секторе экономики России наблюдается стремительное развитие инновационных технологий. Инновационные технологии оказывают влияние как на развитие отдельных сегментов финансового сектора экономики, формированию и развитию новых продуктов и сервисов, так и значительно влияют на изменение и трансформацию традиционных бизнес-моделей участников рынка. Одним из таких изменений можно назвать трансформацию крупнейших российских коммерческих банков в цифровые банковские экосистемы. Объектом исследования данной статьи являются крупнейшие российские коммерческие банки. Предметом исследования являются финансовые механизмы, количественные и качественные показатели деятельности крупнейших российских коммерческих банков в условиях формирования цифровых экосистем в России. Целью исследования является анализ условий и методов трансформации крупнейших российских коммерческих банков в цифровые банковские экосистемы. Для достижения поставленной цели были изучены труды российских и зарубежных авторов по вопросам формирования и развития цифровых экосистем, предоставления финансовых услуг, цифровизации деятельности коммерческих банков. На основе статистических данных Банка России и отчетности коммерческих банков был проведен анализ текущего положения деятельности выбранных для анализа банков. В статье дано авторское определение понятия цифровая банковская экосистема. Определены и изучены четыре основных направления, в которых полноценная цифровая банковская экосистема должна удовлетворять потребности своих клиентов. Основным выводом данного исследования является то, что крупнейшие российские коммерческие банки путем покупки компаний из различных секторов экономики и развития собственных структур создают цифровые банковские экосистемы. Основными задачами цифровых банковских экосистем становится не только удовлетворение потребностей клиентов в финансовых услугах, но также в таких сферах, как: развлечения, ИТ и ежедневные потребности. Тем самым цифровые банковские экосистемы максимально нацелены на привлечение и далее удержания клиентов в рамках своих сервисов.

Ключевые слова:

экосистема, цифровая экосистема, банковская экосистема, цифровая банковская экосистема, финансовые технологии, финтех, банковский сектор, финансовый сектор, финансовые сервисы, коммерческие банки

Abstract: There is a rapid development of innovative technologies in the financial sector of the Russian economy. Innovative technologies influence both the development of individual segments of the financial sector of the economy, the formation and development of new products and services, and significantly affect the change and transformation of traditional business models of market participants. One of such changes can be called the transformation of the largest Russian commercial banks into digital banking ecosystems. The object of this article is the largest Russian commercial banks. The subject of the study is financial mechanisms, quantitative and qualitative indicators of the activities of the largest Russian commercial banks in the context of the formation of digital ecosystems in Russia. The purpose of the study is to analyze the conditions and methods of transformation of the largest Russian commercial banks into digital banking ecosystems. To achieve this goal, the works of Russian and foreign authors on the formation and development of digital ecosystems, the provision of financial services, and the digitalization of commercial banks were studied. Based on the statistical data of the Bank of Russia and the reports of commercial banks, the analysis of the current state of activity of the banks selected for analysis was carried out. The author's definition of the concept of digital banking ecosystem is given in the article. Four main areas in which a full-fledged digital banking ecosystem should meet the needs of its customers have been identified and studied. The main conclusion of this study is that the largest Russian commercial banks create digital banking ecosystems by buying companies from various sectors of the economy and developing their own structures. The main tasks of digital banking ecosystems are not only meeting the needs of customers in financial services, but also in such areas as entertainment, IT and daily needs. Thus, digital banking ecosystems are maximally aimed at attracting and further retaining customers within their services.

Keywords: ecosystem, digital ecosystem, banking ecosystem, digital banking ecosystem, financial technologies, fintech, banking sector, financial sector, financial services, commercial banks

Введение

Стремительное развитие инновационных технологий и цифровизация бизнес-процессов на сегодняшний день не только способствуют возникновению новых компаний, сервисов, продуктов и услуг, которые упрощают получения благ, но также в значительной степени влияют на изменение парадигмы деятельности уже устоявшихся традиционных предприятий и трансформации уже существующих моделей развития хозяйствующих субъектов. Одной из таких моделей развития является «экосистема».

Финансовый сектор экономики на сегодняшний день как во всем мире, так и в России можно назвать одним из самых прогрессивных. Банковский сектор экономики в России, как составная часть и локомотив финансового сектора, является одним из крупнейших и развитых. На сегодняшний день значительная часть деятельности как розничного, так и корпоративного банковского бизнеса осуществляется через цифровые каналы коммуникаций путем внедрения и использования банками новых инновационных технологий. Под воздействием инновационных технологий банки не только совершенствуют свои продуктовые предложения и формируют новые сервисы для удовлетворения потребностей своих клиентов, но и часто кардинально меняют векторы своего развития и модели бизнеса.

Актуальность темы исследования обосновывается тем, что на сегодняшний день в экономике России наблюдается концентрация и поляризация банковского сектора экономики. Крупные коммерческие банки за счет значительных вложений в свою цифровую инфраструктуру трансформируют свои бизнес-модели, предлагая потребителям широкий спектр как финансовых, так и не финансовых продуктов, и услуг. В этой связи можно утверждать, что в последние несколько лет возрос интерес к концепции «экосистемы», как новой модели развития, и, в частности, коммерческих банков в России. Объектом исследования данной статьи являются крупнейшие российские коммерческие банки. Предметом исследования являются финансовые механизмы, количественные и качественные показатели деятельности крупнейших российских коммерческих банков в условиях формирования цифровых экосистем в России. Целью исследования является анализ трансформации крупнейших коммерческих банков в цифровые банковские экосистемы в России. Научная новизна статьи заключается в обосновании утверждения о трансформации деятельности крупнейщих российских коммерческих банков в цифровые экосистемы, в исследовании сервисов, стратегий развития, а также их сравнительном анализе. Несмотря на большое количество отдельных исследований на тему банковских услуг, а также моделей развития финансовых и банковских организаций, на взгляд автора в научной литературе отсутствует комплексный анализ трансформации крупнейших российских коммерческих банков в цифровые экосистемы.

Обзор литературы

Перед тем как непосредственно провести анализ деятельности крупнейших российских коммерческих банков, формирующих цифровые банковские экосистемы, автор считает необходимым изучить некоторые аспекты теории экосистем. Понятия экосистема уже давно существует и активно используется в биологических науках и впервые в научной доктрине была использована в исследовании британского ботаника и эколога Артура Тенсли под названием «Использование и злоупотребление растительными понятиями и терминами», который ввел понятие экосистемы, чтобы обозначить единство и интегрированность биологического сообщества и ее физической среды в качестве фундаментальной единицы экологии [23]. Развитие понятия экосистема в гуманитарных науках в первую очередь связано социально-экономическими изменениями наблюдавшимися во второй половине 20-ого и в начале 21-ого вв., когда в экономическом анализе сначала были тенденции измельчения основных акторов экономики (государство – отрасли – подотрасли – крупные предприятия – малые предприятия – физические лица), а затем наоборот стали применяться методы анализа в сторону укрупнения в социально-политические и социально-экономические системы [7]. В частности, стимулом для таких изменений были дезинтеграционные процессы, которые стали происходить в результате производства компьютеров, новыми тенденциями в промышленности, микроэлектронике, в том числе в информационных и коммуникационных технологиях и последующими интеграционными процессами в экономике [21].

Впервые в гуманитарных науках понятие экосистема была сформулирована в 1986 г. в социологических науках А. Хэйли, где он определил экосистему, как: «взаимозависимость в популяции, при которой все действует как единое целое и, таким образом, поддерживает жизнеспособные экологические отношения» [20]. В 1993 г. в одном из своих исследований профессор Гарвардского университета Дж. Ф. Мур дал первое экономическое определение понятия экосистемы, следующим образом: «фирмы должны рассматриваться не как отдельные члены одной отрасли, а как члены бизнес-экосистемы, состоящие из фирм различных отраслей, так же как биологические экосистемы, так как развиваясь во времени они оказывают друг на друга влияния с точки зрения инноваций, коопераций и конкуренции» [22]. Однако можно сказать, что Дж. Ф. Мур полностью перенес биологические представления о конкурентной среде в экономическую науку. Далее изучение экосистем несколько затормозилось и вновь возобновилось только в последние 10-15 лет. Особо стоит отметить исследования М. Дж. Якобидес, К. Кеннамо, А. Гавер, которые выделяют два основных подхода в литературе по определению понятия экосистемы: в рамках первого подхода, экосистему рассматривают в качестве группы организаций в определенной степени взаимозависимых по отношению к факторам производства и выпуску продукции, а в рамках второго подхода, в качестве системы взаимосвязанных технологий [21]. По мнению Р. Аднера изучение экосистем можно разделить на два основных направления: экосистемы, как аффиляции (ecosystems as affiliation) и экосистемы, как структура (ecosystems as structure). В данном случае в экосистеме, как аффиляции делается акцент на разрушении традиционных отраслевых границ и росте взаимосвязей и симбиотических связей между компаниями, как в рамках одной отрасли, так и на межотраслевом уровне. В случае экосистемы, как структуры делается акцент на изучении создания ценностного предложения и акторов, которым необходимо взаимодействовать для достижения определенного ценностного предложения. Р. Капур определяя понятие экосистема считает связь между стороной предложения и стороной спроса основного ценностного предложения, а также рассмотрение акторов из различных отраслей экономики, которые вносят вклад в развитие этого ценностного предложения важнейшими характерными для экосистем факторами [19]. Основными теоретическими предпосылками к изучению экосистем Р. Капур считает одновременное наличие у экосистем взаимодополняемости и взаимозависимости между акторами. Из российских ученых отдельное место стоит уделить исследованиям Г. Б. Клейнера, важнейшим фактором экосистемы, который считает взаимодействие между «тетрадой» - объектной подсистемы в виде кластера, средовой подсистемы в виде платформы, процессной подсистему в виде сети, проектной подсистемы в виде бизнес-инкубатора [8], в свою очередь которая способна к длительному самостоятельному функционированию за счет кругооборота благ внутри системы [6]. Стоит отметить также определение, данное в Докладе для общественных консультаций Банка России, где разъясняется понятие цифровой экосистемы [5]. В рамках данного исследования стоит также уделить внимание определению термина банковская экосистема [11]. Под банковской экосистемой подразумевается банковская организация или группа компаний во главе с банком [10], включающая в себя различные компании либо сервисы и продукты, как финансового так и нефинансового характера, предоставляющая своим клиентам разнообразные услуги и товары, с целью удовлетворения как можно большего объема их потребностей [24]. Согласно мнению автора в условиях всеобщей цифровизации необходимо основываться на более узкой концепции – цифровой экосистемы и в свою очередь определять цифровую экосистему, или цифровую банковскую экосистему, как совокупность компаний, сервисов, продуктов и продуктов (в том числе из разных отраслей экономики) взаимозависимых и взаимодополняющих друг друга, объединенных вокруг одной организации, в том числе платформы для более эффективного удовлетворения потребностей конечного получателя благ и повышения собственной конкурентоспособности на рынке, в рамках единого бесшовного интегрированного процесса. Также согласно мнению автора с практической точки зрения комплексная или универсальная цифровая экосистема должна удовлетворять потребности своей аудитории в четырех основных направлениях: финансы, информационные технологии, развлечения, ежедневные потребности (life-style services) [1].

Непосредственно о развитии и формировании экосистем в финансовом и, в частности, в банковском секторе экономики в настоящее время практически отсутствует научно-исследовательская база. Однако отдельно стоит отметить работу Г. Б. Клейнера «Развитие экосистем в финансовом секторе экономики», где автор проводит анализ участников финансового сектора экономики на основе наличия у этих участников рынка компонентов «тетрады» [6]. Согласно мнению Г. Б. Клейнера такие крупнейшие кредитные организации Сбербанк, Тинькофф Банк, ВТБ и некоторые другие, в большей или меньшей степени имеют или активно развивают отмеченные компоненты «тетрады» и тем самым, трансформируют структуру в цифровую экосистему. Согласно мнению автора при анализе формирования и развития цифровых экосистем в финансовом секторе экономики стоит также уделить большое значение практическим вопросам, таким как наличие уже отмеченных выше сервисов, продуктов и услуг в четырех основных направлениях – финансы, информационные технологии, развлечения, ежедневные потребности (life-style services).

В работе И.Б. Туруева «Экосистемная стратегия банков: взгляд российских новаторов» проводится теоретический анализ обоснованности формирования цифровых банковских экосистем и влияние на это процессов цифровизации [26]. И.Б. Туруева отмечает, что кредитные организации практически перестали выполнять функции накопления и перераспределения свободных денежных средств, и в большей степени превратились в институты для ежедневной коммуникации потребителей по управлению их денежными средствами. Согласно мнению автора помимо упомянутых изменений в предоставлении банками услуг, банки являются возможно самым активно коммуницируемым с потребителями институтом на сегодняшний день и тем самым трансформация кредитных организаций в цифровую экосистему, которая покрывает потребности пользователей практически во всех сферах жизнедеятельности.

Стоит также отметить работы А. А. Кобылко, согласно мнению которого, при формировании цифровой экосистемы в финансовом секторе экономики главным образом речь идет о предоставлении различных сервисов, продуктов и услуг под одним зонтичным брендом определенного банка [25]. Согласно мнению автора, предоставление сервисов, продуктов и услуг под одним зонтичным брендом является лишь самой видимой частью в исследовании цифровых банковских экосистем и в данном случае стоит особо подчеркнуть фактор бесшовной цифровой связи, которую цифровые банковские экосистемы создают между продуктами и сервисами в рамках своей экосистемы.

Трансформация деятельности коммерческих банков

Что же подразумевается под трансформацией коммерческих банков в цифровые экосистемы? Заглядывая в историю возникновения банков и оказываемых за последние десятилетия кредитными организациями ограниченным и весьма тривиальным числом услуг становится понятным, насколько сильно эволюционировала роль банков сегодня. Банк перестал воплощать лишь финансового посредника в процессе перераспределения свободных денежных средств, а стал активным инструментом ежедневной рутины своих пользователей до такой степени, что экосистемы некоторых банков соревнуются по степени вовлеченности клиентов в мобильных и интернет-приложениях и использования социальных сетей [1]. Коммерческие банки предоставляют не только различного рода финансовые услуги, но и часто в той или иной степени участвуют в удовлетворении ежедневных потребностей своих клиентов. Крупнейшие же коммерческие банки путем покупки или создания и развития новых сервисов, а также в рамках сотрудничества с уже действующими компаниями удовлетворяют потребности своих клиентов во всех четырех определенных автором направлениях.

Крупные банки располагают достаточными финансовыми средствами для того, чтобы развивать новые направления бизнеса и создавать собственные цифровые экосистемы [2].

Банки приходят к созданию экосистем с некоторыми уже заранее имеющимися преимуществами, как прочные устоявшиеся отношения с клиентами и владение узнаваемыми и надежными брендами (как например, «Сбербанк» или «ВТБ»). Задача состоит в том, чтобы определить наиболее эффективные способы использования существующих преимуществ и новых инструментов.

В таблице 1 представлены результаты анализа трансформации бизнес-моделей банков в цифровые экосистемы на примере системно значимых кредитных организаций (СЗКО).

Таблица 1. Результаты анализа трансформации бизнес-моделей банков в цифровые экосистемы на примере СЗКО.

|

БАНК

|

Финансы

|

Развлечение

|

ИТ услуги

|

Life-style услуги

|

Индекс

|

|

1. ПАО«СБЕРБАНК»

|

+

|

+

|

+

|

+

|

4

|

|

2. ПАО «ВТБ»

|

+

|

+/-

|

+

|

+

|

3,5

|

|

3. АО «Тинькофф Банк»

|

+

|

+

|

+

|

+

|

4

|

|

4. АО «Банк ГПБ»

|

+

|

-

|

+/-

|

+/-

|

2

|

|

5. АО «Альфа-Банк»

|

+

|

-

|

+/-

|

+/-

|

2

|

|

6. АО «ЮниКредит Банк»

|

+

|

-

|

-

|

+/-

|

1,5

|

|

7. ПАО «Совкомбанк»

|

+

|

-

|

-

|

+/-

|

1,5

|

|

8. ПАО «Московский Кредитный Банк»

|

+

|

-

|

-

|

+/-

|

1,5

|

|

9. ПАО Банк «ФК Открытие»

|

+

|

-

|

-

|

+/-

|

1,5

|

|

10. ПАО «РОСБАНК»

|

+

|

-

|

-

|

+/-

|

1,5

|

|

11. ПАО «Промсвязьбанк»

|

+

|

-

|

-

|

+/-

|

1,5

|

|

12. АО «Райффайзенбанк»

|

+

|

-

|

+/-

|

-

|

1,5

|

|

13. АО «Россельхозбанк»

|

+

|

-

|

-

|

-

|

1

|

Источник: составлено автором.

В таблице проанализированы наличие у коммерческих банков из группы СЗКО сервисов удовлетворяющих потребности в четырех определенных автором направлениях: финансы, развлечения, ИТ-услуги и life-style услуги. На сегодняшний день развитие банковских экосистем наблюдается в двух основных направлениях: универсальные и нишевые банковские экосистемы.

В зависимости от стратегии организации цифровой экосистемы, ее ресурсам и развитости рынка, где данная экосистема ведет свою деятельность, экосистема может больше специализироваться в одной или нескольких представленных направлениях, усиливая свою долю на рынке данного направления.

Автор данного исследования определил, что в соответствие с анализом в таблице 1 в случае достижения индекса равному 2,5, можно утверждать, что банк из группы СЗКО трансформирует бизнес-модель в направлении формирования полноценной универсальной цифровой экосистемы, при индексе равным 2 банк из группы СЗКО автор относит к группе нишевых цифровых экосистем, в случае индекса равному 1-1,5 банк не трансформирует свою бизнес-модель в цифровую экосистему.

Согласно результату анализа таблицы 1 только три банка имеют индекс выше 2,5 и соответственно трансформируют свою бизнес-модель в полноценную/универсальную экосистему: ПАО «Сбербанк», ПАО «ВТБ», АО «Тинькофф Банк». К нишевым банковским экосистемам, либо к банкам, которые имеют ресурсы для развития экосистемы, можно отнести АО «Альфа-Банк» и АО «Банк ГПБ», которые в соответствие с анализом таблицы 1 получили индекс 2, расширяют свои продуктовые предложения и сферу деятельности соответственно только в определенных секторах экономики. Стоит отметить, что в отличие от АО «Банк ГПБ», АО «Альфа-Банк» не объявлял о трансформации своей бизнес-модели в экосистему, однако имеет необходимые инфраструктурные условия, упомянутые ранее.

Остальные же банки из группы СЗКО в соответствие с анализом таблицы 1 получили индекс 1,5 или меньше и не трансформируют свою бизнес-модель в экосистему, однако это не означает, что эти банки не работают над цифровизацией продуктов и услуг и развитием цифровой инфраструктуры в целом.

На современном этапе в России именно три банка стали драйверами развития цифровых банковских экосистем: «Сбер», «Тинькофф» и «ВТБ». Крупнейшие экосистемы России предоставляют сервисы различных категорий, как финансы, информационные технологии, развлечения, а также сервисы для удовлетворения ежедневных потребностей. У каждой из перечисленных организаций имеется своя стратегия развития вокруг себя цифровой экосистемы.Далее будут более подробно рассмотрены механизмы формирования, структуры и сервисы формирующихся цифровых банковских экосистем «Сбер», «Тинькофф» и «ВТБ».

Анализ деятельности крупнейших коммерческих банков трансформирующихся в цифровые экосистемы

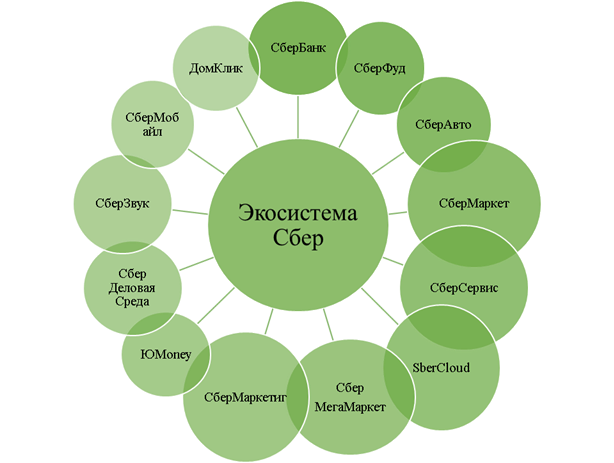

В ноябре 2016 г. наблюдательный совет крупнейшей финансовой компании России «Сбербанк» объявил о новой стратегической концепции по трансформации банка в цифровую банковскую экосистему. «Сбербанк» был переименован в компанию «СБЕР» и на сегодняшний день включает в себя более 60 компаний и 140 сервисов в различных отраслях, которые вместе формируют крупнейшую цифровую экосистему России [16]. На рисунке 1 представлена карта цифровой экосистемы Сбера с основными сервисами.

Рисунок 1. Карта цифровой экосистемы Сбера.

*На рисунке представлена только часть сервисов.

Источник: составлено автором на основе отчетности группы Сбер.

Цель «Сбера» на сегодня состоит в достижении значительной доли рынка практически во всех сферах цифровой экономики России путем предоставления продуктов и услуг через одну организацию-платформу. Для этого, например был создан продукт Сбер ID, с помощью которого, на всех, более чем 140 сервисах экосистемы «Сбера» можно провести идентификацию пользователя и провести оплату. По данным на конец 2021 г. «Сбер» имеет 32,5 млн. пользователей Сбер ID [16]. Для координации комплексного развития экосистемы была создана специальное структурное подразделение «SberX». Одними из важнейших инструментов (продуктов) цифровой экосистемы Сбера также можно назвать подписку СберПрайм, которым на конец 2021 г. пользовались уже 4,25 млн. человек и программу лояльности СберСпасибо, в котором на конец 2021 г. участвовали 56,5 млн. человек. Согласно отчетности Сбера деятельность группы компаний делится на два главных направления: финансовый и банковский бизнес (банковские услуги, платежные услуги, страховые услуги, услуги по управлению благосостоянием и брокерские услуги) и нефинансовый бизнес.

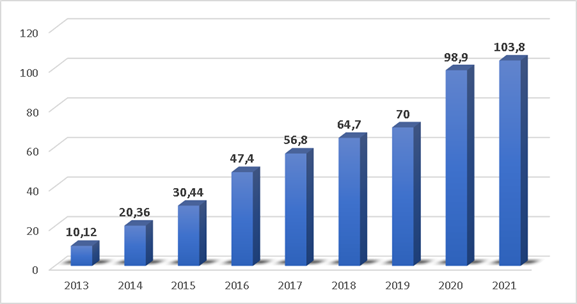

С 2013 г. количество активных клиентов-физических лиц «Сбербанка» выросло почти в десять раз, с 10,12 млн человек до 103,8 млн человек на конец 2021 г.. На рисунке 2 представлена динамика количества активных клиентов-физических лиц Сбера с 2013 г по 2021 г.

Рисунок 2. Количество активных Сбербанка в 2013-2021 гг. (в млн. чел.)

Источник: составлено автором по данным отчета «Fintech in Russia, 2021», Statista.

Гибридная модель экосистемы «Сбера» позволяет интегрировать в себе сервисы, связанные напрямую с банковским бизнесом, таких как банковские услуги и онлайн платежи, с сервисами других направлений бизнеса, как ИТ-услуги, развлечения и ежедневные потребности. Однако стоит отметить, что значительная часть важнейших сервисов во всех четырех направлениях, отмеченных автором, являются подконтрольными организациями и входят в группу компаний Сбера.

По данным отчета для инвесторов от 1 июня 2021 г., который строился на основе данных внутренних подразделений банка и компании «Mediascope», приложение «Сбербанка» занимает второе место в России по вовлеченности своих пользователей наряду с такими приложениями, как WhatsApp, Instagram, Tik Tok и пр. [9]. По данным аналитической платформы AppAnnie приложение «Сбербанка» является самым популярным банковским приложением в России и четвертым по популярности в мире среди всех финансовых приложений. Активная ежемесячная аудитория приложения (Monthly Active Users, MAU) превышает 73,5 млн. человек, а ежедневная активная аудитория (Daily Active Users, DAU) превышает 38,3 млн. человек.

В сегменте B2B (business-to-business – когда клиенты представлены компаниями) экосистема «Сбера» обслуживает более 3 млн компаний, согласно данным на 2021 г. [9] «Сбербанк» на современном этапе активной цифровизации перестал выполнять роль лишь финансового посредника в процессе предоставления финансовых услуг потребителям, а стал активным инструментом ежедневной рутины своих пользователей. В рамках одной экосистемы потребитель может найти решение всех своих вопросов связанных с бытовыми потребностями, решением деловых вопросов, поиском развлечений и т.д. Так например согласно своей стратегии «Сбер» планирует к 2023 г. войти в тройку крупнейших игроков на рынке электронной коммерции с выручкой от нефинансовых сервисов более 500 млрд руб., а также привлечь более 10 млн подписчиков на «СберПрайм» [15].

В финансовом секторе услуги предоставляются «Сбербанком» (банковские услуги) и сервисом быстрых платежей «ЮMoney» (платежные услуги). Согласно отчетности Сбера чистые процентные доходы банка в 2021 г. по сравнению с 2020 г. увеличились на 13,4% и составили 1 802 млрд. руб. Рост чистых комиссионных доходов в 2021 г. по сравнению с 2020 г. составил 13,1%, в абсолютных значениях достигнув суммы 616,8 млрд. руб.

Выручка нефинансового бизнеса Сбера в 2021 г. показала рост в 2,7 раза по сравнению с годом ранее и составила 193,8 млрд. руб. Показатель GMV индустрии электронной коммерции за 2021 г. составил 118,2 млрд. руб. в части доли Сбера и более 150 млрд. руб. суммарно, рост GMV составил 9,2 и 4,7 раза в годовом выражении соответственно.

На сегодняшний день ключевыми сервисами нефинансового направления деятельности Сбера, которые генерируют значительную часть выручки можно назвать поднаправление доставки продуктов питания (e-grocery), которое представлено сервисами СберМаркет и Самокат. Ключевыми операционными и финансовыми показателями двух этих сервисов являются следующие:

· По итогам 2021 г. GMV СберМаркета составил 58,6 млрд. руб., что в три раза больше показателя за 2020 г.

· Количество заказов выполненных СберМаркетом в 2021 г. составил 24 млн., что больше показателя за 2020 г. в четыре раза.

· Более 0,5 млн. новых пользователей сервисом СберМаркета, это клиенты, пользующиеся подпиской СберПрайм.

· По итогам 2021 г. GMV Самоката составил 41,1 млрд. руб. (на 100% базе), что в три раза больше показателя за 2020 г.

· Количество заказов, выполненных сервисом Самокат в 2021 г. составило 69,3 млн., увеличившись почти в 4 раза.

· Количество дарксторов сервиса Самокат в 2021 г. превысило 1 тыс. штук, увеличившись в 2,5 раза в годовом выражении.

В 2021 г. СберМаркет увеличил долю интеграции с группой Сбера путем возможности осуществлять регистрацию и оплату инструментом Сбер ID, осуществлять заказы голосовым помощником Салют и осуществлять оплату с помощью бонусов СберСпасибо.

Одним из важнейших поднаправлений развития цифровой экосистемы Сбера можно назвать мультикатегорийный маркетплейс СберМегаМаркет. Ключевыми операционными и финансовыми показателями этого поднаправления являются следующие:

· По итогам 2021 г. GMV СберМегаМаркета увеличился в 3,4 раза по сравнению с 2020 г. и составил 29 млрд. руб.

· Количество выполненных заказов по итогам 2021 г. выросло в 3,3 раза по сравнению с показателем 2020 г. и составило 6,4 млн.

· Количество товарных номенклатур на платформе маркетплейса на конец 2021 г. выросло в 1,5 раза и составило 3,2 млн. SKU.

· Суммарное количество пунктов самовывоза на конец 2021 г. увеличилось в два раза по сравнению с тем показателем 2020 г. и достигло 60 тыс. точек, а количество городов, в которые осуществляются доставки заказов превысило 1000 городов.

Еще одним поднаправлением нефинансового бизнеса Сбера явялется поднаправление FoodTech&Mobility, которое включает в себя такие сервисы, как: Delivery Club, Сбер Фуд, Сбер ЕАптека, СитиМобиль, YouDrive и др. Ключевыми операционными и финансовыми показателями этого поднаправления являются следующие:

· Суммарная выручка поднаправления FoodTech&Mobility в 2021 году показала рост в 2,7 раза по сравнению с 2020 г. и составил 17 млрд. руб.

· Количество подключенных к сервису доставки Delivery Club ресторанов в 2021 г. составило 53 тыс., увеличившись на 36% по сравнению с показателем 2020 г.

· Количество совершенных поездок поднаправления Mobility в 2021 г. превысило 183 млн., в частности наблюдался двукратный рост в сегменте доставок B2B сегмента.

Поднавправление Entertainment также можно назвать одним из крупнейших поднаправлений деятельности цифровой экосистемы Сбера. Сюда можно включить такие сервисы, как: СберЗвук, Окко и другие. Ключевыми операционными и финансовыми показателями этого поднаправления являются следующие:

· Суммарная выручка сервисов данного поднаправления в 2021 г. показала почти двукратный рост по сравнению с показателем 2020 г., составив 14,4 млрд. руб.

· Количество потребителей с доступом к онлайн кинотеатру Окко на конец 2021 г. составило 5,6 млн. подписчиков.

· Количество потребителей с доступом к сервису СберЗвук на конец 2021 г. составило 4,5 млн. подписчиков.

· По сравнению с показателями 2020 г., в 2021 г. количество видео контента, предоставляемого онлайн кинотеатром Окко по базовой подписке СберПрайм увеличилось в три раза, а количество различных треков в аудио сервисе СберЗвук составило 71 млн. треков.

Также стоит отметить ключевые операционные и финансовые показатели некоторых других сервисов цифровой экосистемы Сбера:

· Ежемесячная аудитория сервиса покупки, аренды и поиска недвижимости ДомКлик, в 2021 выросла более чем в 4 раза по сравнению с показателем 2020 г. и составило 11,5 млн. человек.

· Количество объявлений на платформе ДомКлик на конец 2021 г. составило 1,9 млн., что на 25% выше показателя на конец 2020 г.

· Выручка сервисов поднаправления Здоровье, куда, в частности, входят сервисы телемедицины и записи к врачам, в 2021 г. достигла 4 млрд. руб., увеличившись в 1,6 раза.

· Выручка облачного сервиса SberCloud в 2021 г. 9,1 млрд. руб., увеличившись в 2,8 раза по сравнению с показателем 2020 г.

· Выручка В2В сервисов цифровой экосистемы Сбера в 2021 г. составило 58,5 млрд. руб. и выросла 1,8 раза по сравнению с показателем 2020 г.

В феврале 2022 г. с целью улучшения клиентского опыта в быстро растущей индустрии электронной коммерции Сбер объявил, что планирует создать отдельный холдинг электронной коммерции, который объединит инвестиции Сбера в компаниях и сервисах СберМаркет, СберМегаМаркет, СберЛогистика, Сбер ЕАптека и СММ Ритейл, а также долю Сбера в совместном предприятии c VK — О2О-холдинг.

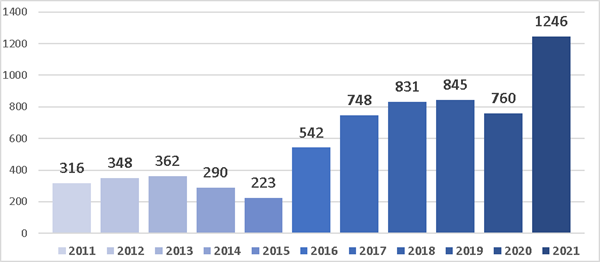

Также стоит привести некоторые ключевые финансовые показатели группы Сбера. На рисунке 3 представлена динамика изменения чистой прибыли группы за последние 10 лет.

Рисунок 3. Чистая годовая прибыль ПАО «Сбербанк» в России с 2011 по 2020 гг. (в млрд. рублей).

Источник: составлено автором по данным отчета «Banking in Russia, 2021», Statista.

Чистая годовая прибыль группы «Сбер» в 2011 г. превышала незначительно отметку в 300 млрд руб., в то время как десять лет спустя, в 2021 г. чистая прибыль выросла более чем в два раза до 1246 млрд руб.. Значительный скачок в прибыльности компании был зафиксирован после внедрения стратегии о цифровизации банка и принятия решения о создании экосистемы в 2016 г. Пики доходности наблюдались в 2019 г., когда чистая годовая прибыльность составила 845 млрд. руб. и в 2021 г. 1246 млрд руб.

Как уже было отмечено выше, «Сбербанк» формирует и укрепляет собственную экосистему по принципу гибридной модели, т.к. компания активно работает над объединением структурных подразделений в единую цифровую систему в рамках единого бесшовного интегрированного процесса.

Все компании экосистемы позволяют клиентам находить на одной платформе цифровой экосистемы все необходимые сервисы для жизни и для работы. Таким образом, экосистему «Сбера», который уже перестал быть традиционным «Сбербанком», можно назвать крупнейшей и самой разнообразной на настоящий момент на российском рынке.

Банк «ВТБ», второй крупнейший банк России, с государственным участием, объявил о создании своей цифровой экосистемы в 2018 г. Стратегией ВТБ является создание экосистемы путем партнерских платформ, в которые, помимо банковских услуг, войдут сервисы мобильного оператора, цифровой бухгалтерии, жилищный маркетплейс для аренды и покупки жилья, проект велопроката и другие проекты в том числе с зарубежными партнерами и правительством Москвы. На рисунке 4 представлена карта цифровой экосистемы ВТБ.

Рисунок 4. Карта цифровой экосистемы ВТБ.

*На рисунке представлена только часть сервисов.

Источник: составлено автором на основе отчетности ВТБ.

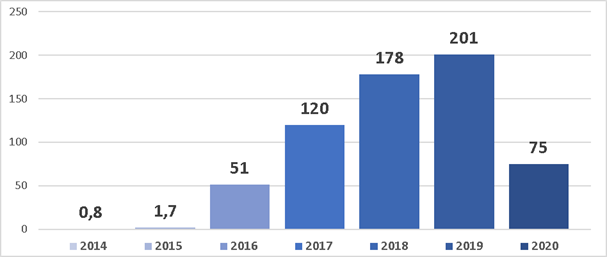

Банк «ВТБ» также располагает крупными ресурсами для создания цифровой экосистемы, а стратегия цифровой трансформации с 2016 г. привела к резкому росту чистой годовой прибыли банка в 2016 г. (Рисунок 5).

Рисунок 5. Чистая годовая прибыль ПАО «ВТБ» в России с 2014 по 2020 гг. (в млрд. рублей).

Источник: составлено автором по данным отчета «Banking in Russia, 2021», Statista.

В 2015 г. чистая годовая прибыль ПАО «ВТБ» составила 1,7 млрд. руб., а в 2016 г. она выросла в 50 раз до 51,6 млрд. руб.. С 2016 г. прибыльность компании росла стремительно, пик был зафиксирован в 2019 г. на уровне 201,2 млрд руб.. Сфера онлайн банкинга развивается также быстро, в 2020 г. количество пользователей сервиса ВТБ-Онлайн выросло на 1,6 млн. человек до 10 млн пользователей [4].

В экосистему «ВТБ» входят сервисы различных направлений, однако они не так многочисленны, как в экосистеме «Сбербанка». Стоит отметить, что с самого начала банк «ВТБ» строил экосистему в более узком направлении, основываясь на сферу финансов и информационных технологий, поэтому банк до сих пор остается крупнейшим игроком на рынке финансовых технологий.

Модель экосистемы банка «ВТБ» гибридная, так как строится постепенно, привлекая стартапы из разных отраслей, хоть и меньше, чем в экосистеме «Сбера». В сфере финансовых услуг сервисы предоставляет головная компания, сам банк «ВТБ», который развивает онлайн банкинг. В 2020 г. выросла доля кредитов, выданных банком без через онлайн заявки, до 25%, а также доля онлайн заявок на ипотеку выросла с 5% до 15% [4, c. 124].

В сфере информационных технологий банк «ВТБ» предоставляет услуги мобильного оператора через сервис ВТБ-Мобайл, а в 2020 г. была внедрена платформа открытых интерфейсов взаимодействия – Open API. Благодаря цифровизации банку удалось сократить операционные издержки, таким образом финансовый эффект от цифровой трансформации составил более 10 млрд руб., из них более 346 млн руб. – за счет внедрения моделей данных [4, c. 126].

В сфере ежедневных потребностей экосистема банка «ВТБ» включает такие сервисы «Метр-Квадратный», который оказывает услуги по аренде и покупке жилья, сервис «КомиссиON», который позволяет искать и купить непрофильное имущество банка (недвижимость, транспорт, оборудование). Также банк «ВТБ» имеет партнерские проекты с сетью магазинов «Магнит» и ряд проектов с зарубежными компаниями.

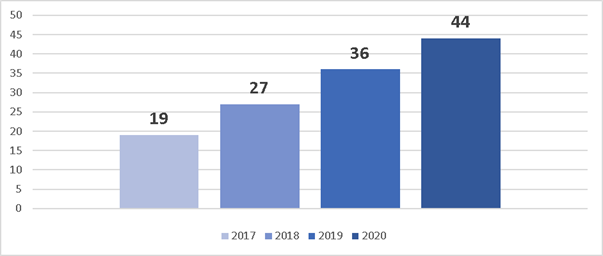

Банк «Тинькофф» также объявил о создании собственной экосистемы вслед за «Сбербанком». В отличии от крупных банков «Сбербанк» и «ВТБ», которые решили строить свои экосистемы, АО «Тинькофф» изначально позиционировался не только как банковская организация, а как финансовая компания, внедряющая инновации в свои процессы, т.е. финтех-компания, которая развивала в первую очередь удобное мобильного приложение. Через приложение «Тинькофф» пользователи могут пользоваться не только банковскими услугами, но удовлетворить ежедневные потребности.

Благодаря такой стратегии чистая прибыль компании стремительно растет в последние годы. В 2017 г. чистая годовая прибыль «Тинькофф» немного превысила 19 млрд руб., а в 2020 г. она выросла более чем в два раза, до 44,21 млрд руб. Общая выручка группы выросла на 21% в 2020 г. по сравнению с 2019 г. и превысила 195 млрд руб. [14]. Благодаря развитию экосистемы, доля выручки от направлений не связанных с кредитованием достигли в 2020 г. рекордных показателей в 37%, а общее количество клиентов выросло до 13,3 млн человек [14].

Рисунок 6. Чистая годовая прибыль АО «Тинькофф» в России с 2017 по 2020 гг. (в млрд рублей).

Источник: составлено автором по данным отчета «Banking in Russia, 2021», Statista.

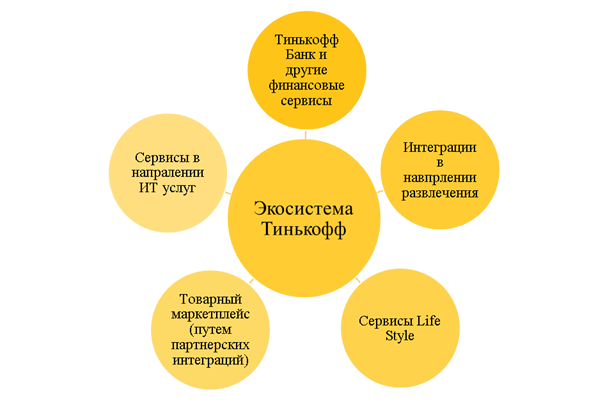

Согласно полученным результатам проведенного анализа, «Тинькофф Банк» развивает внутри своей экосистемы сервисы всех четырех направлений, что и позволило финансовой группе получить индекс равному 4 баллам. В случае банка «Тинькофф» экосистема строится по принципам открытой модели, где головной компанией является сам банк, который предоставляет все финансовые и банковские услуги, а все остальные продукты и услуги предоставляют через мобильное приложение банка или онлайн через сайт. На рисунке 6 представлена карта сервисов цифровой экосистемы Тинькофф.

Рисунок 7. Карта сервисов экосистемы Тинькофф.

*На рисунке представлена только часть сервисов.

Источник: составлено автором на основе отчетности Тинькофф.

Особенностью экосистемы «Тинькофф» стала интеграция сервисов всех направлений (финансы, информационные технологии, развлечения и ежедневные потребности) в одно приложение банка, т.е. была принята стратегия по развитию суперприложения – superapp. В приложении и на сайте экосистемы «Тинькофф» клиенты могут пользоваться услугами онлайн супермаркетов, различными сервисами по бронированию ресторанов, по аренде автомобилей, по бронированию и покупке билетов на различные виды транспорта, на развлечения и досуг [13]. В сфере информационных технологий «Тинькофф» разработал собственный телекоммуникационный продукт – ТинькоффМобайл.

Согласно данным банка «Тинькофф» полноценно развивает экосистему, потому что имеет акселераторы, бизнес-инкубаторы в частности с приобретенной в 2017-2019 гг. дочерней структурой «Cloud Payments», или с сервисом для хранения карт и бесконтактной оплаты «Кошелек». Прямые и венчурные инвестиции банка «Тинькофф» имеют более узкую направленность, по сравнению с целями экосистем «Сбербанка» или банка «ВТБ». Банк «Тинькофф» придерживается позиции, что он относится больше к финтех-компании ежели к банковской структуре, которая использует ИКТ и инновации для оказания широкого спектра услуг, начиная с финансовых и заканчивая сервисами для ежедневных потребностей клиентов.

По данным, представленным в Таблице 1, крупные российские банки развивают собственные экосистемы, кроме трех ведущих банков, которые получили максимальный индекс – «Сбербанк», «ВТБ» и «Тинькофф», для анализа были представлены и другие банки, которые только начали формировать свои экосистемы: АО «Банк Газпромбанк (ГПБ)», АО «Альфа-Банк» и некоторые другие.

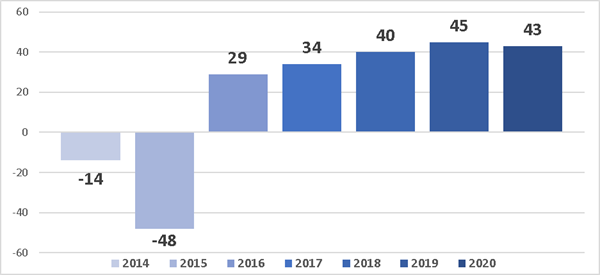

АО «ГПБ» объявил о создании экосистемы в 2021 г., хотя к процессу цифровой трансформации приступил еще в 2016 г. Начиная с 2016 г. чистая прибыль банка росла, с 29 млрд руб. до 43 млрд руб. в 2020 г.. Стоит отметить, что до принятия курса на диджитализацию банк терпел убытки на протяжении двух лет – в 2014 г. убыток составил -14 млрд руб., а в 2015 г. -48 млрд руб. С тех пор банк показывает устойчивый рост чистой прибыли, даже в пандемийный год чистая прибыль снизилась незначительно.

Рисунок 8. Чистая годовая прибыль ПАО «Газпромбанк» в России с 2014 по 2020 гг. (в млрд. рублей).

Источник: составлено автором по данным отчета «Banking in Russia, 2021», Statista.

В июне 2021 г. банк объявил о развитии экосистемы через свою дочернюю компанию ООО «Сеть партнерств», что характеризуется экосистемой открытого типа [12]. Благодаря партнерским соглашениям клиенты банка через подписку «Огонь» могут получить доступ к продуктам и услугам компаний АСНА (аптеки), IVI (медиа компания), «Ситилинк» (магазины бытовой-техники и электроники), «Севергрупп» и «Газпром». В сфере ИТ услуг «Газпромбанк» создал собственный оператор мобильной связи ГПБ-Мобайл. Таким образом АО «Банк ГПБ» также активно развивает экосистему открытого типа с сетью партнеров.

В отличие от своих конкурентов АО «Альфа-банк» по стратегии развития не планирует создавать банковскую экосистему, больше фокусируясь на финансовых услугах, создавая финансовые супер-сервисы. Однако стоит отметить, что банк в 2019 г. запустил собственную линейку одежды и лайф-стайл товаров [17], а в 2021 г. совместно с Х5 Group запустил проект «Х5 Банк» [18], что говорит о том, что возможно банк не будет ограничивать свою деятельность только финансовыми услугами и потребителям будут предложены также некоторые нефинансовые продукты и услуги.

Также в рамках данной статьи стоит уделить внимание, таким компаниям как Яндекс, МТС, ВК Групп и их деятельности в финансовом секторе экономики. Все три компании развивают универсальные цифровые экосистемы и активно входят на финансовый рынок. Так например Компания Яндекс в 2021 г. приобрела банк Акрополь и переименовала ее в Яндекс Банк, телекоммуникационная компания МТС имеет банковскую дечернюю компанию МТС Банк, а ВК Групп имеет собственную платежную систему VK Pay. Наиболее активно развивающаяся на финансовом рынке среди упомянутых компаний можно назвать МТС Банк, у которого рост выручки за 2021 г. по сравнению с 2020 г. составил 37,2%, в абсолютном выражении достигнув 47,2 млрд. руб. Яндекс Банк и платежная система VK Pay в свою очередь только начинают свою деятельность на финансовом рынке. Такие крупные игроки в области электронной коммерции, как «Ozon» и «Wildberries», и телекоммуникационные компании «Мегафон» и «Билайн» также в среднесрочной и долгосрочной перспективе могут объявить о формировании на своей базе цифровых экосистем, так как на сегодняшний день они имеют все необходимые для этого, как технологические, так и другие практические возможности и увеличить свое участие на финансовом рынке. Однако согласно мнению автора в краткосрочной перспективе все упомянутые компании будут только наращивать свою деятельность в финансовом секторе экономики и не смогут составить серьезную конкуренцию для банков, формирующих цифровые экосистемы.

Заключение

В результате проведенного анализа трансформации деятельности крупнейших российских коммерческих банков автор пришел к выводу, что, несмотря на разные подходы и стратегии трансформации, все они придерживаются единой цели – привлекать и удерживать потребителей в рамках своей экосистемы путем предоставления широкого пула сервисов и услуг. Также стоит отметить, что наличие сервисов в различных секторах экономики будут позволять банкам в значительной степени диверсифицировать свою деятельность. Для этого крупнейшие банки путем приобретения компаний из других секторов экономики и формирования собственных структур создают цифровые банковские экосистемы, что требует значительных финансовых вложений как на покупку и формирование таких компаний и собственных структур, так и на общее инфраструктурное развитие всей формирующейся цифровой экосистемы. В сложившихся условиях можно также прийти к выводу, что российские коммерческие банки, формирующие цифровые экосистемы, в средне и долгосрочной перспективе будут конкурировать уже не только с участниками финансового сектора экономики, но в первую очередь с другими кредитными организациями, формирующими цифровые экосистемы, а также и российскими цифровыми экосистемами, формирующимися на базе технологических компаний [3]. Остальные же коммерческие банки будут продолжать фокусироваться на определенных нишах, продолжая усиливать предложения финансовых услуг и продуктов, а также предоставлять разные нишевые нефинансовые продукты и услуги, в том числе становясь частью формирующихся цифровых экосистем.

Библиография

1. Алиев М.М., Мамедов М.А., Рзаева В.В., Сафарли А.Х. Экосистема как новая модель развития финансовых организаций // Гуманитарные, социально-экономические и общественные науки. 2021. № 8. C. 147 – 153. DOI: 10.23672/m6478-2891-3501-e

2. Болонин А.И. Оздоровление банковской системы России: прибыли и убытки / А.И.Болонин // Экономика и управление: проблемы, решения. 2018. T. 7. № 11. С. 63 – 67.

3. Бубнова Ю.Б. Развитие экосистем — основной тренд трансформации банковского бизнеса / Ю.Б. Бубнова. DOI: 10.17150/2500-2759.2020.30(3).394-401 // Известия Байкальского государственного университета. 2020. Т. 30. № 3. С. 394 – 401.

4. Годовой отчет ПАО «ВТБ» за 2020 г. [Электронный ресурс]. URL: https://www.vtb.ru/akcionery-i-investory/ (дата обращения: 08.09.2021 г)

5. Доклад для общественных консультаций Центрального Банка Российской Федерации // Экосистемы: подходы к регулированию, Москва, апрель 2021. [Электронный ресурс]. URL: http://www.cbr.ru/content/document/file/119960/consultation_paper_02042021.pdf (дата обращения: 15.10.2021 г)

6. Клейнер Г.Б., Рыбачук М.А., Карпинская В.А. Развитие экосистем в финансовом секторе России // Управленец. 2020. Т. 11, № 4. С. 2 – 15.

7. Клейнер Г. Б. От «экономики физических лиц» к системной экономике // Вопросы экономики. 2017. № С. 56–74

8. Клейнер Г.Б. Социально-экономические экосистемы в свете системной парадигмы // Системный анализ в экономике – 2018: сб. тр. V Междунар. науч. практ. конф.-биеннале / под общ. ред. Г.Б. Клейнера, С.Е. Щепетовой. М.: Прометей, 2018. С. 5 – 14. DOI: 10.33278/SAE-2018.rus.005-014

9. Презентация для инвесторов «Сбербанк», июнь 2021. [Электронный ресурс]. URL: https://www.sberbank.com/common/img/uploaded/files/info/ir_presentation_as_of_1_june_2021_ru.pdf (дата обращения: 07.09.2021 г)

10. Смирнов В. Д. Банковские экосистемы: специфика развития // Управленческие науки = Management Sciences in Russia. 2021. № 11(3). C. 47 – 60. DOI: 10.26794/2404-022X 2021-11-3-47-60

11. Трушина К.В., Смагин А.В. Тренд на развитие крупнейших банков в парадигме экосистемы // Банковские Услуги. 2019. DOI: 10.36992/2075-1915_2019_12_7.

12. Официальный сайт банка ПАО «Газпромбанк». [Электронный ресурс]. URL: https://www.gazprombank.ru/press/6487785/ (дата обращения: 12.09.2021 г)

13. Официальный сайт банка «Тинькофф». [Электронный ресурс]. URL: https://www.tinkoff.ru/ (дата обращения: 15.10.2021 г)

14. Официальный сайт банка «Тинькофф». [Электронный ресурс]. URL: https://www.tinkoff.ru/about/news/11032021-tcs-group-holding-plc-fin-results-fy-2020/ (дата обращения: 12.09.2021 г)

15. Официальный сайт компании «Сбербанк». [Электронный ресурс]. URL: https://www.sberbank.com/ru/eco (дата обращения: 09.09.2021 г)

16. Официальный сайт международного IT-акселератора «Сбер». [Электронный ресурс]. URL: https://sberbank-500.ru/ (дата обращения: 03.09.2021 г)

17. Официальный сайт ООО «Альфа Фьюче Пипл». [Электронный ресурс]. URL: https://store.alfabank.ru (дата обращения: 11.09.2021 г)

18. Официальный сайт ООО «X5 Group». [Электронный ресурс]. URL: https://www.x5.ru/ru/Pages/Media/News/191121.aspx (дата обращения: 12.09.2021 г)

19. Adner R., Kapoor R. Value creation in innovation ecosystems: how the structure of technological interdependence affects firm performance in new technology generations // Strategic Management. 2010. № J 31(3). P. 306 – 333.

20. Hawley A. H. Human ecology: a theoretical essay. London: University of Chicago Press, 1986.

21. Jacobides M., Cennamo C., Gawer A. Industries, Ecosystems, Platforms, and Architectures: Rethinking our Strategy Constructs at the Aggregate Level // Working paper. London Business School, 2015.

22. Moore J. F. Predators and prey: a new ecology of competition // Harvard Business Revue. 1993. № 71(3).

23. Tansley A.G. The use and abuse of vegetational concepts and terms // Ecology 16. 1935. P. 284—307.

24. Panova G. Paradoxes of financial market institutions: traditions and ecosystems // Financial Markets Evolution. Springer International Publishing. 2021. DOI: 10.1007/978-3-030-71337-9_3

25. Kobylko A.A. Ecosystem Companies: The Stages of Development and Limits. Economics of Contemporary Russia. 2019;(4):126-136. (In Russ.) https://doi.org/10.33293/1609-1442-2019-4(87)-126-136

26. Turuev I.B, Shashkina E.O. Ecosystem Strategies of Retail Banks: A View of Russian Innovators // Lecture Notes in Networks and Systems. 2021. pp 190–197

References

1. Aliev M.M., Mamedov M.A., Rzayeva V.V., Safarli A.Kh. Ecosystem as a new model for the development of financial organizations // Humanitarian, socio-economic and social sciences. 2021. No. 8. C. 147 – 153. DOI: 10.23672/m6478-2891-3501-e

2. Bolonin A.I. Improvement of the Russian banking system: profits and losses / AI Bolonin // Economics and management: problems, solutions. 2018. V. 7. No. 11. S. 63 – 67.

3. Bubnova Yu.B. The development of ecosystems is the main trend in the transformation of the banking business / Yu.B. Bubnov. DOI: 10.17150/2500-2759.2020.30(3).394-401 // Bulletin of the Baikal State University. 2020. V. 30. No. 3. S. 394 – 401.

4. PJSC VTB Annual Report for 2020 [Electronic resource]. URL: https://www.vtb.ru/akcionery-i-investory/ (date of access: 09/08/2021)

5. Report for public consultations of the Central Bank of the Russian Federation // Ecosystems: approaches to regulation, Moscow, April 2021. [Electronic resource]. URL: http://www.cbr.ru/content/document/file/119960/consultation_paper_02042021.pdf (date of access: 10/15/2021)

6. Kleiner G.B., Rybachuk M.A., Karpinskaya V.A. Development of ecosystems in the financial sector of Russia // Manager. 2020. V. 11, No. 4. S. 2 – 15.

7. Kleiner G. B. From the “economics of individuals” to the systemic economy // Questions of Economics. 2017. No. S. 56–74

8. Kleiner G.B. Socio-economic ecosystems in the light of the system paradigm // System analysis in economics - 2018: coll. tr. V Intern. scientific practical Conf.-Biennale / ed. ed. G.B. Kleiner, S.E. Shchepetova. Moscow: Prometheus, 2018. P. 5 – 14. DOI: 10.33278/SAE-2018.rus.005-014

9. Sberbank investor presentation, June 2021. [Electronic resource]. URL: https://www.sberbank.com/common/img/uploaded/files/info/ir_presentation_as_of_1_june_2021_ru.pdf (date of access: 09/07/2021)

10. Smirnov V.D. Banking Ecosystems: Development Specifics // Management Sciences = Management Sciences in Russia. 2021. No. 11(3). C. 47 – 60. DOI: 10.26794/2404-022X 2021-11-3-47-60

11. Trushina K.V., Smagin A.V. The trend for the development of the largest banks in the ecosystem paradigm // Banking Services. 2019. DOI: 10.36992/2075-1915_2019_12_7.

12. Official website of PJSC Gazprombank. [Electronic resource]. URL: https://www.gazprombank.ru/press/6487785/ (date of access: 12.09.2021)

13. Official website of Tinkoff Bank. [Electronic resource]. URL: https://www.tinkoff.ru/ (date of access: 10/15/2021)

14. Official website of Tinkoff Bank. [Electronic resource]. URL: https://www.tinkoff.ru/about/news/11032021-tcs-group-holding-plc-fin-results-fy-2020/ (Date of access: 09/12/2021)

15. Official site of the company "Sberbank". [Electronic resource]. URL: https://www.sberbank.com/ru/eco (date of access: 09/09/2021)

16. Official website of the international IT accelerator Sberbank. [Electronic resource]. URL: https://sberbank-500.ru/ (date of access: 09/03/2021)

17. Official website of Alpha Future People LLC. [Electronic resource]. URL: https://store.alfabank.ru (date of access: 11.09.2021)

18. Official website of X5 Group LLC. [Electronic resource]. URL: https://www.x5.ru/ru/Pages/Media/News/191121.aspx (date of access: 09/12/2021)

19. Adner R., Kapoor R. Value creation in innovation ecosystems: how the structure of technological interdependence affects firm performance in new technology generations // Strategic Management. 2010. No. J 31(3). P. 306-333.

20. Hawley A. H. Human ecology: a theoretical essay. London: University of Chicago Press, 1986.

21. Jacobides M., Cennamo C., Gawer A. Industries, Ecosystems, Platforms, and Architectures: Rethinking our Strategy Constructs at the Aggregate Level // Working paper. London Business School, 2015.

22. Moore J. F. Predators and prey: a new ecology of competition // Harvard Business Revue. 1993. No. 71(3).

23. Tansley A.G. The use and abuse of vegetational concepts and terms // Ecology 16. 1935. P. 284-307.

24. Panova G. Paradoxes of financial market institutions: traditions and ecosystems // Financial Markets Evolution. Springer International Publishing. 2021. DOI: 10.1007/978-3-030-71337-9_3

25. Kobylko A.A. Ecosystem Companies: The Stages of Development and Limits. Economics of Contemporary Russia. 2019;(4):126-136. (In Russ.) https://doi.org/10.33293/1609-1442-2019-4(87)-126-136

26. Turuev I.B, Shashkina E.O. Ecosystem Strategies of Retail Banks: A View of Russian Innovators // Lecture Notes in Networks and Systems. 2021. pp 190–197

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Статья, исходя из названия, должна быть посвящена изучению трансформации российских коммерческих банков в цифровые экосистемы. Содержание статьи не позволяет дать прямого ответа на вопрос, что автор понимает под данной трансформацией? Чем характеризуется данный процесс? Возможно, автору необходимо скорректировать заголовок с учётом содержания статьи.

Методология исследования. Автором проведена подготовительная работа и представлена подборка материала, в т.ч. числовых данных, для написания научной статьи. Проведена лишь частична авторская обработка: часть числовых данных сведена в таблицу (без каких-либо дополнительных расчётов), а часть текстового материала представлена наглядно (на рисунках).

Актуальность исследования обусловлена активной цифровизацией социально-экономических процессов, в т.ч. затрагивающих и банковский сектор, что способствует формированию цифровых экосистем, взгляды на возможность существования и значение которых являются многообразными в научном сообществе. Рекомендуется автору вступить в данную научную дискуссию, в результате которой обозначить свой собственный ответ с подробной аргументацией выбранной позиции.

Научная новизна. В целом, в данной статье не удалось обнаружить какие-либо значимые элементы научной новизны. Определённый интерес могут представлять построенные автором рисунки карт цифровых экосистем крупных коммерческих банков.

Стиль, структура, содержание. Стиль изложения научный. Структура статьи, в целом, выстроена грамотно, однако является неполной: необходимо добавить раздел «Предложения по стимулированию трансформации российских коммерческих банков в цифровые экосистемы». В содержательной части статьи рекомендуется наглядно показать процесс трансформации банка в цифровую экосистему, а также сопроводить анализ всей информации (в т.ч. числовых данных) формулированием, во-первых, конкретных тенденций, которые сопровождают данный процесс трансформации, а, во-вторых, показать конкретные проблемы. В заключительном блоке следует отразить авторские рекомендации по решению данных проблем. Выявленные проблемы и рекомендуемые предложения по их решению следует обсудить с итогами исследований, проведенными другими авторами.

Библиография. Автором в списке литературы приведено 24 источника, однако большая часть публикаций периодической печати, представленных среди них, не имеют прямого отношения к заявленной теме. Рекомендуется уточнить состав библиографического списка с учётом содержания разрабатываемого вопроса. Особо следует обратить внимание на исследования 2021-2022 гг., учитывающих современные экономические и технологические вызовы.

Апелляция к оппонентам. Несмотря на наличие в начале статьи отсылок к другим авторам в разделе «обзор литературы» последующего обсуждения полученных результатов в сравнении с итогам исследований, проведенных другими учёными не представлено. Рекомендуется дополнить содержание статьи данным материалом, т.к. это позволит серьёзно повысить научную новизну исследования.

Выводы, интерес читательской аудитории. С учётом вышеизложенного статья может быть рекомендована к опубликованию только после серьёзной доработки в части усиления авторского вклада в разрабатываемый вопрос и обеспечению соответствия содержания заявленному заголовку. Важно подчеркнуть, что ввиду повышенной актуальности научная статья по данной теме обладает потенциальным огромным интересом широкой читательской аудитории (как научного сообщества, так и работников банков, IT-компаний, государственных органов).

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Новый этап развития банковского бизнеса привел к качественным изменениям в самой банковской деятельности и формировании функциональных структур банковских групп. Это создание вокруг крупнейших банков экосистем. Предшествующим этапом по аналогии можно считать развитие банковских финансовых групп в рамках концепции финансового супермаркета, когда в банке стало возможным решить все финансовые проблемы и удовлетворить все финансовые потребности человека – от страхования до консультаций по возмещению налоговых вычетов. Современный этап формирования экосистем схож с ним в том, что банк расширяет сове присутствие на рынке за счет предоставления новых продуктов и услуг своим клиентам, только теперь он становится на просто финансовым супермаркетом, а супермаркетом в целом. Представленная статья посвящена проблемам формирования экосистем на основе крупнейших российских коммерческих банков. Заголовок статьи соответствует содержанию.

Целью исследования является анализ условий и методов трансформации крупнейших российских коммерческих банков в цифровые банковские экосистемы в России.

В статье выделены разделы с подзаголовками, что соответствует представленным требованиям журнала «Теоретическая и прикладная экономика». Во «Введении» автор определяет актуальность, цель и периметр исследования. В обзоре литературы приводится характеристика категорий экосистема, экономическая экосистема и банковская экосистема, а также указываются причины их формирования. Раздел «Анализ деятельности коммерческих банков, формирующих цифровые экосистемы» посвящен оценке предпосылок формирования экосистем на основе крупнейших банков, направлений продуктов и услуг, предоставляемых банковским клиентам в рамках экосистем. В разделе «Дискуссия» автор описывает подходы и показатели крупнейших российских банков к формированию экосистем: АО «Тинькофф Банк», ПАО «Сбербанк», ПАО «ВТБ», ПАО «Газпромбанк». В «Заключении» подведены итоги и сформулированы выводы по результатам исследования.

Автору стоит обратить внимание на соответствие подзаголовков тексту самих подразделов. Так, в третьем разделе «Анализ деятельности коммерческих банков, формирующих цифровые экосистемы» анализ деятельности как таковой отсутствует, приведены лишь некоторые оценочные данные, характеризующие направления развития экосистем вокруг крупнейших российских банков. В разделе «Дискуссия» анализу уделено гораздо больше внимания, однако, классическое содержание этого раздела отсутствует. Общепринято, что в этом разделе обсуждаются ответы на вопросы, которые были поставлены перед исследователем, проводится их сравнение с результатами других авторов, оцениваются перспективы эволюции исследования.

В исследовании использованы известные общенаучные методы: анализ, синтез, сравнение, восхождение от абстрактного к конкретному, логический метод и т.д. Среди специфических экономических методов исследования автором применены статистический и коэффициентный анализ. Автор широко использует возможности иллюстрации результатов исследования в статье. Представлены 8 рисунков и 1 таблица.

Выбранная тема исследования чрезвычайно актуальна. Это обусловлено тем, что финансовый сектор сегодня развивается в направлении становления экосистем, предоставляющих клиентам полный спектр различного рода финансовых, потребительских и даже бытовых услуг. И здесь финансовые организации конкурируют с ритейлом, сотовыми операторами и IT-компаниями. Представляется, что от результатов этой перестановки сил и технологического перевооружения зависит будущее финансового рынка и электронной коммерции в целом.

Статья обладает практической значимостью. Интерес представляет сопоставление ведущих российских банков АО «Тинькофф Банк», ПАО «Сбербанк», ПАО «ВТБ», ПАО «Газпромбанк» по степени развития экосистем. Автор сравнивает такие параметры как, предоставляемые цифровые продукты и услуги, их востребованность. Вместе с тем, автор не рассматривает сравнение с другими экосистемами, предоставляющими финансовые услуги, для которых банковский рынок не является «родным». Например, операторов сотовой связи – МТС, Билайн, или Группы Яндекс или иных экосистем. Также важен вопрос исследования потенциала рынка финансовых технологий. Предлагаем расширить диапазон аналитических выводов из проведенного автором сравнительного анализа указанных позиций.

Автором сформулировано видение научной новизны исследования. Автор полагает, что она заключается в исследовании особенностей, направлений развития и трансформации коммерческих банков в цифровые экосистемы в России. Несмотря на большое количество отдельных исследований на тему банковских услуг, а также моделей развития финансовых и банковских организаций, на взгляд автора, в научной литературе отсутствует комплексный анализ условий формирования цифровых банковских экосистем в России. Отметим, что автору следует в таком случае сосредоточится на условиях и предпосылках формирования банковских экосистем, не ограничиваясь лишь общеизвестными фактами. Почему именно банки стали развивать экосистемы? Сколько это требует ресурсов? Каковы особенности банковских экосистем по сравнению с другими? Насколько ценно для науки формирование ответов на эти вопросы? Как в науке это может быть использовано в дальнейшем? Это повысит привлекательность исследования для широкой читательской аудитории журнала.

Стиль статьи является научным и соответствует требованиям журнала. Вместе с тем, текст статьи не лишен отдельных опечаток, например, «Одним из таких моделей» или «Под тетрадой Г. Б. Клейнер определяет: объектную подсистемы в виде кластера…».

Не доказано, что поставленная цель исследования достигнута, поскольку относительно условий и методов формирования банковских экосистем выводов в статье не представлено.

Библиография представлена 26 источниками, что соответствует требованиям журнала. Библиография сформирована, в первую очередь, зарубежными и отечественными исследованиями в выбранной области.

К преимуществам статьи следует отнести следующее. Во-первых, актуальность и значимость выбранного направления исследования. Во-вторых, широта взгляда на рассматриваемую проблематику и сравнительная оценка деятельности четырех крупнейших российских банков в области формирования и развития экосистем. В-третьих, практическую иллюстрацию рассматриваемых подходов. В-четвертых, широту использования иллюстративного материала. К недостаткам отнесем следующее. Во-первых, необходимость более дательного осмысления научной новизны исследования в части условий и методов формирования экосистем, а не только перечисление общеизвестных фактов. Во-вторых, необходимость приведения подзаголовков статьи в соответствии с текстом, переструктурирования материала по требованиям журнала. В-третьих, сопоставление подходов банков к формированию экосистем с другими экосистемами. В-четвертых, в «Заключении» необходимо доказать, что цель исследования достигнута. Указанные недостатки требуют устранения.

Заключение. Представленная статья посвящена проблемам формирования экосистем на основе крупнейших российских коммерческих банков. Статья отражает результаты авторского исследования и может вызвать интерес читательской аудитории. Статья может быть принята к публикации в журнале «Теоретическая и прикладная экономика» при условии устранения указанных замечаний.

Результаты процедуры окончательного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

В представленной на рецензирование статье рассматриваются вопросы трансформации деятельности крупнейших российских коммерческих банков в цифровые экосистемы.

Методология исследования базируется на обработке данных о деятельности крупнейших российских банков, построении рейтинговых моделей, монографическом описании цифровых экосистем известных отечественных банков, визуализации данных.

Актуальность работы авторы справедливо связывают с тем, что крупные коммерческие банки за счет значительных вложений в цифровую инфраструктуру трансформируют свои бизнес-модели, предлагая потребителям широкий спектр как финансовых, так и нефинансовых продуктов, и услуг.

Научная новизна рецензируемого исследования состоит в обосновании утверждения о трансформации деятельности крупнейших российских коммерческих банков в цифровые экосистемы, в исследовании сервисов, стратегий развития, а также сравнительном анализе трансформации крупнейших российских коммерческих банков в цифровые экосистемы.

В статье структурно выделены следующие разделы: Введение, Обзор литературы, Трансформация деятельности коммерческих банков, Анализ деятельности крупнейших коммерческих банков, трансформирующихся в цифровые экосистемы, Заключение и Библиография.

В обзоре литературы прослежено развитие понятия «экосистема» в контексте социально-экономических изменений во второй половине 20-ого и в начале 21-ого веков. Авторы отмечают, что в последние десятилетия банки перестали выполнять лишь роль финансового посредника в процессе перераспределения свободных денежных средств, а становятся инструментом ежедневной рутинной работы для своих пользователей, экосистемы банков соревнуются по степени вовлеченности клиентов в мобильных и интернет-приложениях и использования социальных сетей, в той или иной степени участвуют в удовлетворении ежедневных потребностей своих клиентов.

Библиографический список включает 26 источников – публикации отечественных и зарубежных ученых, интернет ресурсы и обзоры по теме статьи. В тексте имеются адресные ссылки на литературные источники, что свидетельствует об апелляции к оппонентам. В статье представлены результаты анализа трансформации бизнес-моделей банков в цифровые экосистемы на примере системно значимых кредитных организаций: ПАО «СБЕРБАНК», «ВТБ», «Совкомбанк», «Московский Кредитный Банк», Банк «ФК Открытие», «РОСБАНК», «Промсвязьбанк», АО «Тинькофф Банк», «Банк ГПБ», «Альфа-Банк», «ЮниКредит Банк», «Райффайзенбанк», «Россельхозбанк». Особое внимание уделено экосистеме Сбера, его сервисам, а также экосистемам ВТБ, Тинькофф, Газпромбанка, а также таким компаниям как Яндекс, МТС, ВК Групп и их деятельности в финансовом секторе экономики, которые развивают универсальные цифровые экосистемы и активно входят на финансовый рынок. Кроме этого отмечена деятельность таких крупных игроков в области электронной коммерции, как «Ozon» и «Wildberries», телекоммуникационных компаний «Мегафон» и «Билайн».

Рецензируемый материал соответствует направлению журнала «Теоретическая и прикладная экономика», подготовлен на актуальную тему, содержит теоретические обоснования и прикладные разработки, обладает элементами научной новизны и практической значимости, вызовет интерес у читателей, рекомендуется к опубликованию.

|

Рус

Рус