|

Социодинамика

Правильная ссылка на статью:

Желдакова А.В., Колегаева Е.А., Маслов В.С., Перин С.А., Замятин И.Д., Григорьев Д.И. Основные формы финансового поведения молодежи (на примере социологического исследования г. Барнаула) // Социодинамика. 2025. № 5. С. 18-33. DOI: 10.25136/2409-7144.2025.5.74546 EDN: DOCTIH URL: https://nbpublish.com/library_read_article.php?id=74546

Основные формы финансового поведения молодежи (на примере социологического исследования г. Барнаула)

Желдакова Арина Владимировна

магистр; кафедра социологии и конфликтологии; ФГБОУ ВО «Алтайский государственный университет»

656049, Россия, Алтайский край, г. Барнаул, Железнодорожный р-н, ул. Димитрова, д. 66

Zheldakova Arina Vladimirovna

Graduate student; Department of Sociology and Conflictology; Altai State University

66 Dimitrova str., Barnaul, Altai Territory, 656049, Russia

|

arina.zheldakova@gmail.com

|

|

|

Колегаева Елизавета Александровна

студент; кафедра социологии и конфликтологии; Алтайский государственный университет

656049, Россия, Алтайский край, г. Барнаул, ул. Димитрова, 66, каб. 520

Kolegaeva Elizaveta Aleksandrovna

Student; Department of Sociology and Conflictology; Altai State University

656049, Russia, Altai Territory, Barnaul, Dimitrova str., 66, room 520

|

|

liza.lizochka03@mail.ru

|

|

|

Другие публикации этого автора

|

|

Маслов Владислав Сергеевич

магистр; кафедра социологии и конфликтологии; ФГБОУ ВО «Алтайский государственный университет»

656049, Россия, Алтайский край, г. Барнаул, Железнодорожный р-н, ул. Димитрова, д. 66

Maslov Vladislav Sergeevich

Graduate student; Department of Sociology and Conflictology; Altai State University

66 Dimitrova str., Barnaul, Altai Territory, 656049, Russia

|

|

agutsyarutsrfao@mail.ru

|

|

|

Перин Сергей Александрович

магистр; кафедра социологии и конфликтологии; ФГБОУ ВО «Алтайский государственный университет»

656049, Россия, Алтайский край, г. Барнаул, Железнодорожный р-н, ул. Димитрова, д. 66

Perin Sergei Aleksandrovich

Graduate student; Department of Sociology and Conflictology; Altai State University

66 Dimitrova str., Barnaul, Altai Territory, 656049, Russia

|

|

Ssaynirov@mail.ru

|

|

|

Замятин Иван Денисович

студент; кафедра экономики и менеджмента; Национальный исследовательский университет «Высшая школа экономики»

194100, Россия, г. Санкт-Петербург, Выборгский р-н, ул. Кантемировская, д. 3 к. 1 литера А

Zamyatin Ivan Denisovich

Student; Department of Economics and Management; National Research University 'Higher School of Economics'

194100, Russia, St. Petersburg, Vyborg district, Kantemirovskaya str., 3 room 1 letter A

|

|

vanechka.zamiatin@yandex.ru

|

|

|

|

Григорьев Данил Игоревич

магистр; кафедра социологии и конфликтологии; ФГБОУ ВО «Алтайский государственный университет»

656049, Россия, Алтайский край, г. Барнаул, Железнодорожный р-н, ул. Димитрова, д. 66

Grigor'ev Danil Igorevich

Graduate student; Department of Sociology and Conflictology; Altai State University

66 Dimitrova str., Barnaul, Altai Territory, 656049, Russia

|

|

danil45.05@mail.ru

|

|

|

|

DOI: 10.25136/2409-7144.2025.5.74546

EDN: DOCTIH

Дата направления статьи в редакцию:

16-05-2025

Дата публикации:

23-05-2025

Аннотация:

Актуальность исследования форм финансового поведения современной молодежи обусловлена усложнением экономической и социальной среды, в которой молодые люди формируют свои первые финансовые стратегии. В условиях нестабильности и быстрого изменения рыночных условий молодежь сталкивается с необходимостью совмещать традиционные и инновационные финансовые практики, зачастую испытывая недостаток опыта и знаний, что порождает иррациональные и рискованные финансовые решения. Особое внимание в исследовании уделяется влиянию родительской семьи на формирование финансовых привычек и моделей поведения, а также взаимодействию когнитивных, аффективных и поведенческих компонентов, определяющих выбор конкретных финансовых форм. Студенческая молодежь стремится к финансовой независимости, но зачастую испытывает конфликт между желанием самостоятельности и зависимостью от поддержки родителей. Молодежь поколения Z характеризуется клиповым мышлением, склонностью к риску и поиском новых финансовых инструментов. Эмоции способствуют иррациональному потреблению, повышая уязвимость к финансовым рискам и кредитам. Ключевыми методами сбора данных эмпирического характера стали массовое анкетирование и фокус-группа. Выборочной совокупностью стала молодежь г. Барнаула (n=218). Выборка построена по принципу кластерной выборки с элементами стихийного отбора. Превалирующая часть молодежи города Барнаула характеризуется разнообразием форм финансового поведения, при этом доминирующей остается потребительская модель. Она проявляется в регулярных расходах на повседневные нужды, склонности к импульсивным покупкам и демонстративному потреблению, особенно среди студентов СПО. В то же время работающая молодежь демонстрирует более высокий уровень финансовой самостоятельности и использует широкий спектр финансовых стратегий. Несмотря на это, формы долгосрочной финансовой защиты, такие как страхование и пенсионное планирование, остаются слабо развитыми во всех группах. Общая сберегательная активность присутствует, но носит ограниченный и краткосрочный характер, а инвестиции проявляются преимущественно у работающей молодежи. Высокая распространенность кредитных форм отражает тенденцию молодежи воспринимать займы как норму для приобретения товаров и услуг. Таким образом, финансовое поведение молодежи Барнаула ориентировано в основном на краткосрочные потребности и текущие расходы, что указывает на необходимость повышения уровня финансовой грамотности и разработки образовательных программ, адаптированных к реальным потребностям молодежи, для формирования устойчивых моделей рационального финансового поведения.

Ключевые слова:

финансовое поведение, молодежь, поколение z, финансовая грамотность, социализация, рациональность доходов, кредитование, эмоциональное финансовое поведение, финансовая независимость, формы финансового поведения

Abstract: The relevance of the study of financial behavior forms of modern youth is due to the complexity of the economic and social environment in which young people are developing their initial financial strategies. In conditions of instability and rapid changes in market conditions, youth face the necessity of combining traditional and innovative financial practices, often lacking experience and knowledge, which leads to irrational and risky financial decisions. Special attention is given in the study to the influence of the parental family on the formation of financial habits and behavior models, as well as the interaction of cognitive, affective, and behavioral components that determine the choice of specific financial forms. Student youth strive for financial independence but often experience a conflict between the desire for independence and dependence on parental support. Generation Z youth are characterized by a clip-based thinking style, a tendency towards risk-taking, and a search for new financial instruments. Emotions contribute to irrational consumption, increasing vulnerability to financial risks and loans. The key methods for collecting empirical data were mass surveys and focus groups. The sample consisted of youth from the city of Barnaul (n=218). The sample was constructed based on a cluster sampling principle with elements of spontaneous selection. The prevailing part of the youth in the city of Barnaul is characterized by a variety of financial behavior forms, with the consumer model remaining dominant. This manifests in regular expenditures on everyday needs, a tendency towards impulsive purchases, and demonstrative consumption, especially among vocational students. At the same time, working youth demonstrate a higher level of financial independence and use a wide range of financial strategies. Despite this, forms of long-term financial protection, such as insurance and pension planning, remain underdeveloped across all groups. General savings activity is present but is limited and short-term in nature, while investments are primarily evident among working youth. The high prevalence of credit forms reflects a trend among youth to perceive loans as a norm for acquiring goods and services. Thus, the financial behavior of Barnaul youth is primarily oriented towards short-term needs and current expenses, indicating the necessity of increasing financial literacy and developing educational programs tailored to the real needs of young people to form sustainable models of rational financial behavior.

Keywords: financial behavior, youth, generation z, financial literacy, socialization, income rationality, lending, emotional financial behavior, financial independence, forms of financial behavior

Введение. В настоящее время, в период социально-экономической нестабильности особенно ценными являются исследования, связанные с формами финансового поведения наименее защищенных групп населения, например, современной молодежи. Перманентно финансовые отношения все в большей мере проникают в феноменологические практики, буквально заставляя индивида строить определенные финансовые планы, создавать бюджет, вкладывать денежные средства в банки, заниматься инвестициями, разбираться в новых финансовых продуктах. В противном случае человек остается буквально на обочине финансового мира и становится в этом плане несколько отчужденным, соответственно при принятии финансовых решений руководствуется устаревшими схемами и правилами, что может привести к негативным финансовым последствиям.

Исследование форм финансового поведения современной молодежи крайне актуально по ряду причин. Во-первых, представители современной молодежи, как правило, не имеют достаточного опыта обращения с финансами, ввиду чего могут возникать различные иррациональные практики потребления и акты демонстративного потребления без реального для этого основания [1]. Во-вторых, представители современной молодежи совмещают традиционные способы и формы финансового поведения, а также инновационные способы и формы финансового поведения, что порой приводит к достаточно неоднозначным результатам. В совокупности с перечнем социально-демографических и социально-экономических особенностей современной молодежи такой симбиоз приводит к наличию достаточной степени социальной гибкости, что позволяет студентам приспосабливаться к постоянно изменяющимся условиям окружающей среды. Представителей современной молодежи нельзя в полном смысле слова назвать полноценными самостоятельными финансовыми субъектами, ведь они в той или иной степени зависят от родительской поддержки, в том числе в финансовом плане. Соответственно, формы финансового поведения могут навязываться в родительской семье, которые после адаптируются студентом под новые реалии, в последствии появляются ценные варианты форм финансового поведения, удачно применяемые в современных реалиях, но нередко бывает и противоположный сценарий [2].

Стремление к полной финансовой и социальной независимости от родителей или законных представителей, юношеский максимализм, стремление заполучить все возможные блага сразу делают финансовое поведение современной молодежи в целом особенным. В таком контексте формируются уникальные механизмы принятия финансовых решений молодежью, различные способы планирования бюджета, управления рисками и так далее. Несмотря на ряд схожих характеристик, связанных с социально-демографическими параметрами, социализационными параметрами представители современной молодежи предпочитают избирать разные формы финансового поведения, вплоть до диаметрально противоположных. Соответственно, финансовое поведение, с одной стороны, детерминируется совокупностью объективных параметров, а, с другой стороны, перечнем субъективных параметров, что формирует достаточную степень уникальности социологического исследования. Вопрос преобладающих форм финансового поведения современной молодежи и основных детерминант выбора этих форм и составляет актуальность данной работы.

Степень научной разработанности проблемы. В рамках современного научного знания данный вопрос разработан достаточно подробно. В первую очередь стоит отметить труды Дж. Катона как основоположника исследования финансового поведения различных социальных групп, именно он определил методологические рамки исследования данного феномена, а также дал определение, выделил признаки и функции финансового поведения. Б. Берман охарактеризовал основные виды, формы и типы финансового поведения, а В.И. Ильин описал основные механизмы, которые формируют финансовое поведение индивида.

С точки зрения социологического знания, особым потенциалом обладают труды Э. Дюркгейма, М. Вебера и Т. Парсонса. Так Э. Дюркгейм в своих трудах рассматривал совокупность факторов субъективного и объективного толка, что в итоговом варианте влияет на конкретные акты социального поведения, в том числе и финансового поведения. В трудах М. Вебера финансовое поведение рассматривается через призму идеального типа действий, то есть каждая интеракция может быть описана и охарактеризована как целерациональная, аффективная, ценностно-рациональная или традиционная. При этом Т. Парсонс охарактеризовал социальное действие, в том числе и финансовое поведение через наличие ряда правил объективного толка, а также через феномен воли субъекта. Более того, в трудах Парсонса четко прослеживается структурно-функциональная составляющая данного феномена.

Представители отечественного социогуманитарного знания также занимались исследованием финансового поведения. Так Н.В. Горшкова описала основные модели финансового поведения населения в различных социально-экономических условиях, при этом А.А. Гуковская выявила основные варианты моделирования форм финансового поведения различных социальных групп. Исследованием совокупности объективных параметров финансового поведения занимался В.Ю. Диденко, при этом П.А. Комаров рассматривал совокупность субъективных компонентов, непосредственно влияющих на финансовое поведение и выбор конкретных форм финансового поведения. А.В. Ярашева рассматривала финансовое поведение как результат вторичной социализации индивида, а К.Д. Лобанова выявила наличие взаимосвязи между формами финансового поведения родительской семьи и формами финансового поведения индивида. О.В. Медяник выявил основные факторы и коды уязвимости финансового поведения Россиян, а М.А. Месропян и А.И. Мустафина занимались вопросами исследования основных форм финансового поведения. Выявлением сущностных социально-экономических особенностей представителей современной молодежи занимался В.Е. Границкий, а Л.В. Царькова выявила основные механизмы выбора формы финансового поведения представителями современной молодежи.

Таким образом, определены не только общие методологические особенности исследования форм финансового поведения современной молодежи, но и выявлены признаки, структурно-функциональные взаимосвязи, тенденции и механизмы формирования тех или иных форм финансового поведения. Тем не менее отсутствуют комплексные локальные исследования финансового поведения современной молодежи в рамках отдельно взятого населенного пункта, что и будет составлять новизну данного социологического исследования.

Финансовое поведение является достаточно сложным феноменом комплексного характера, находящим свое отражение как в рамках экономической, так и социологической, а также психологической науки. Такая междисциплинарность позволяет рассматривать финансовое поведение, с одной стороны, как способ распоряжения и мобилизации денежных средств, с другой стороны, как результат вторичной социализации индивида, поскольку общий срез финансового поведения формируется именно в результате вторичной социализации, а также со стороны поведенческой активности индивида [3]. На самом деле, финансовое поведение влияет на все элементы доходов и расходов жизни индивида, а именно на феномен экономии денежных средств, инвестирования денежных средств, рациональности трат денежных средств и так далее.

Прежде чем выделять основные формы финансового поведения современной молодежи, важно охарактеризовать основные особенности финансового поведения молодежи, связанные с их социально-демографическими характеристиками, статусом, особенностями жизнедеятельности. Действительно, у представителей современной молодежи начинают появляться первые доходы, полученные посредством собственного труда, естественно, сначала это стипендия, после добавляется заработная плата от различных вариаций вторичной занятости и так далее. Тем не менее студенческая молодежь в той или иной степени зависит в финансовом плане от родителей, поэтому принятие собственных финансовых решений и определенных действий может быть затруднительно, ввиду наличия влияния родительской семьи. Как правило, представители студенческой молодежи не состоят в семейных взаимоотношениях, следовательно, дополнительных финансовых обременений по содержанию партнера у них нет, следовательно, финансовое поведение студента полностью сосредоточено на личных имеющихся финансах, которые будут потрачены на самого себя.

Представители современной молодежи исходя из теории У. Штрауса относятся к поколению Z. Представители данного поколения имеют клиповое мышление, стремятся получить всё и сразу без создания должного экономического и социального основания. Следовательно, поколение родителей зумеров не понимает зачастую иррациональных трат, связанных с частыми поездками на такси, приобретением дорогих аксессуаров, при отсутствии жилья, как базового элемента жизнедеятельности. Зумеры стремятся найти новые и более выгодные рыночные инструменты при совершении тех или иных финансовых операций. Да, представители данного поколения более склонны к риску, но они стараются выбирать тот путь, который с наименьшей вероятностью принесет определенные убытки. Зумеры стараются как можно быстрее добиться финансовой независимости, ввиду чего, обладают повышенным уровнем финансовой грамотности по умолчанию, но высокий уровень самоуверенности и отсутствие умения концентрироваться на важных событиях могут привести к неприятным финансовым последствиям, которые будет достаточно сложно нивелировать в краткосрочной перспективе [4].

Представители современной молодежи в настоящее время вынуждены перманентно приспосабливаться к постоянно изменяющимся социальным реалиям, которые напрямую влияют на проявление тех или иных форм финансового поведения. Современные студенты получили возможность заработка денежных средств без весомого ущерба учебному процессу, такое положение дел в некотором смысле дает студенту свободу, которой, в силу возраста, он еще не знает, как распоряжаться [5]. Учитывая постоянно растущие потребности в разных сферах жизнедеятельности, студенческая молодежь нередко набирает кредитных обязательств ввиду наличия системных импульсивных покупок, что негативно сказывается на их дальнейшем благосостоянии. Представители старшего поколения пытаются всеми силами вразумить молодежь относительно тех или иных проявлений финансового поведения, но в таком контексте наблюдается весомый диссонанс между финансовым поведением старшего поколения и их финансовыми привычками, которые они считают единственно верными и правильными, а также тем положением дел студенческой молодежи в финансовой сфере. Зачастую такие противоречия лишь подпитывают иррациональные формы финансового поведения студенческой молодежи, поскольку конфликты, возникающие по данному поводу, лишь дестабилизируют и без того неустойчивое финансовое поведение и различные финансовые интеракции [6].

Ключевая особенность финансового поведения молодежи базируется на том факте, что молодые люди еще в психологическом плане зачастую не готовы к финансовому и материальному обеспечению самих себя, не говоря уже о собственной семье. Процесс достижения социально-экономической устойчивости и формирования рациональных практик финансового поведения достаточно длителен и не линеен. Сложностей добавляет дихотомия наличия родительской финансовой поддержки, и стремления избавиться от этой самой поддержки. Особенности финансового поведения молодежи зависят от целого перечня социальных, культурных, экономических и иных факторов, в том числе эмоционального фона жизнедеятельности индивида. Конкретные социальные практики расходования денежных средств зависят в том числе от внутриличностных трансформационных процессов, с которым сталкивается каждый представитель студенческой молодежи. Конечно, на финансовое поведение молодежи влияет целый ряд внешнеэкономических факторов, от влияния которых никто не может освободиться. Нивелировать негативное влияние различных аспектов очень важно, в противном случае у представителей студенческой молодежи формируется финансовая несамостоятельность, манипулироуемость, угнетение, а также недостаток финансовой грамотности, что потенциально приводит к закредитованности уже на начальном этапе жизнедеятельности индивида [7].

Возвращаясь к влиянию родительской семьи на выбор форм финансового поведения молодежи, стоит отметить уровень благосостояния родительской семьи. Как правило, чем более обеспеченная семья в которой воспитывался ребенок, тем более иррациональные финансовые акты поведения может он проявлять в более зрелом возрасте, конечно, не без учета влияния социализации. Следовательно, их формы финансового поведения будут иметь скорее гедонистическую форму в той или иной вариации, нежели какую-либо другую. Получается, что финансовые привычки родительской семьи, особенности первичной и вторичной социализации, влияние текущего социального окружения, всё это в той или иной степени влияет на выбор конкретных форм финансового поведения [8].

В общем виде на конкретные формы финансового поведения молодежи влияет три основополагающих компонента. Во-первых, это когнитивный компонент, который включает в себя финансовую грамотность, знания, связанные с особенностями функционирования рынка, наличием достаточных общекультурных компетенций, связанных с правильным расставлением приоритетов при планировании деятельности и так далее. Во-вторых, это аффективный компонент, который подразумевает эмоциональное отношение к объекту. Именно доминирование аффективного компонента приводит к различным иррациональным практикам, например, приобретение предметов роскоши в кредит. Тем не менее чем больше индивид желает обладать конкретным предметом, тем сложнее ему сдержаться от совершения иррациональной покупки [9]. Поведенческий компонент выбора конкретной формы заключается в том, что каждый представитель студенческой молодежи в той или иной степени предрасположен к той или иной форме финансового поведения, связано это с особенностями социализации, наличием тех или иных социальных установок и так далее.

Форма финансового поведения представляет собой совокупность устойчивых интеракций экономического характера, которые непосредственно связаны с основными вариантами распоряжения денежными средствами, а именно: потребление, инвестирование, накопление или кредитование. Итак, основных форм финансового поведения принято выделять шесть, а именно: потребительская форма финансового поведения, сберегательная форма финансового поведения, пенсионная форма финансового поведения, страховая форма финансового поведения, кредитная форма финансового поведения, инвестиционная форма финансового поведения. Зачастую границы между этими формами поведения достаточно условны, следовательно, возможны случаи, когда индивид будет совмещать несколько доминирующих форм финансового поведения, а остальные формы останутся менее значимыми. Как правило, формы финансового поведения напрямую связаны с основными типами финансовой активности, а также рядом иных смежных показателей [10].

Таким образом, финансовое повеление молодежи формируется под влиянием множества факторов и нередко характеризуется сочетанием различных форм, отражающих как особенности социализации, так и текущие социально-экономические условия.

Методика и методы. Ключевыми методами сбора данных эмпирического характера в данной работе выступают фокус-группа как качественный метод социологического исследования и массовое анкетирование как количественный метод. Необходимость использования совокупности качественных и количественных методов исследования в рамках одной работы обуславливается необходимостью собрать достаточно весомый объем данных в крайне сжатые сроки. Фокус-группа направлена на фиксацию разнообразных мнений относительно основных форм финансового поведения современной молодежи. Рассматривались вопросы в большей мере связанные с субъективным компонентом форм финансового поведения, уделялось внимание иррациональными вариантами реализации форм финансового поведения.

Анкетирование проводилось в двух формах, применялось как очное, так и онлайн анкетирование. Безусловно анкетирование позволило в соответствии с выборочной совокупностью собрать, внести в базу и обработать весомое количество эмпирически значимых данных. Анкетирование направлено на выявление основных форм финансового поведения современной молодежи города Барнаула, а именно на сбор общей информации о формах финансового поведения, а также сбор информации о частных практиках реализации различных форм финансового поведения.

К генеральной совокупности данного исследования относятся представители всей молодежи города Барнаула возрастом от 18 до 30 лет. Согласно данным Алтайкрайстата в городе Барнауле проживает 83379 человек в возрасте от 18 до 30 лет.

Выборочная совокупность данного исследования построена по принципу кластерной выборки с элементами стихийного отбора. Всю молодежь города Барнаула автор исследования подразделяет на три основные группы, которые и будут представлять собой кластеры. Первый кластер – работающая молодежь, которая уже получила образование, основная деятельность представителей данного кластера – труд. Второй кластер – молодежь, обучающаяся по программам высшего образования. Третий кластер – молодежь, обучающаяся по программам среднего профессионального образования. В выборочную совокупность, использованную для проведения одной фокус-группы попадают по три представителя от каждого кластера, то есть по три человека от рабочей молодежи, студентов системы высшего образования и студентов системы среднего профессионального образования. Всего в рамках исследования было проведено две фокус-группы, причем состав этих самых фокус-групп не повторялся. Более того, те молодые люди, которые были задействованы в качестве респондентов на этапе проведения фокус-группы, не привлекались в качестве респондентов при проведении опроса.

Выборочная совокупность, использованная для проведения анкетирования, состояла из представителей вышеназванных кластеров. Для каждого кластера методом стихийного отбора были привлечены респонденты по принципу доступности с соблюдением половозрастных пропорций. Для увеличения достоверности результатов опроса, а также сопоставимости данных относительно представителей разных кластеров, выборка распределяется следующим образом: 45 представителей, обучающихся в системе среднего профессионального образования, 70 представителей, обучающихся в системе высшего образования, а также 95 представителей работающей молодежи, которые уже получили образование. Таким образом, выборочную совокупность данного прикладного социологического исследования составляют 218 студентов, из них 18 участников фокус-групп и 200 участников массового анкетирования.

Анализ результатов. Начать рассмотрение результатов социологического исследования основных форм финансового поведения молодежи следует с анализа ответов респондентов на ключевые вопросы анкеты, отражающие их повседневные финансовые практики. Прежде всего, рассмотрим, как молодые люди относятся к планированию бюджета. Представителям современной молодежи в той или иной степени свойственно вести учет своих личных доходов и денежных средств. Участники фокус-групп отмечали: «В приложении банков очень удобно отслеживать куда уходят деньги и откуда приходят деньги. Правда порой бывает так, что расходов намного больше чем доходов, но для меня это загадка», «Я стараюсь учитывать все возможные доходы и расходы, но по возможности. Мне кажется это рационально и правильно». Так, на вопрос «Ведете ли Вы учет своих личных денежных средств (семейный бюджет)?» – были получены следующие ответы (см. таблицу 1). Абсолютному большинству представителей современной молодежи свойственно вести учет денежных средств время от времени, примерно представляя сколько было доходов в месяц и сколько было потрачено, в этом им помогают различные приложения коммерческих банков – 64%. При этом 3% опрошенных респондентов ведут постоянный учет, учитывая все возможные доходы и расходы. При этом каждый двадцатый опрошенный вовсе не ведет учет денежных средств – 5%, а 28% опрошенных, то есть практически каждый третий практически не ведут учет, но имеют общие представления о доходах и расходах. Стоит отметить, что учет личных денежных средств не зависит от возраста респондента или его семейного положения, лишь отчасти зависит от дохода, на уровне тенденции. Тем не менее представителям современной молодежи свойственно разумно относиться к финансам, осуществлять учет поступающих денежных средств, а также тех средств, которые тратятся в феноменологическом порядке. Данный факт свидетельствует о наличии определенного уровня финансовой грамотности представителей современной молодежи.

Таблица 1. Распределение ответов респондентов на вопрос «Ведете ли Вы учет личных денежных средств (семейный бюджет)?», %.

|

Вариант ответа

|

% ответивших

|

|

Веду постоянный учет, учитываю все доходы и расходы

|

3%

|

|

Учет веду время от времени, примерно представляя сколько было доходов в месяц и сколько было потрачено

|

64%

|

|

Практически не веду учет, но имею общие представления о доходах и расходах

|

28%

|

|

Не веду учет денежных средств

|

5%

|

Далее стоит рассмотреть сберегательный аспект форм финансового поведения современной молодежи. Так, у 96% опрошенных есть определенные денежные накопления в настоящее время. Конечно, существенно различаются объемы этих самых накоплений, но, во всяком случае, отсутствует недавно популярная тенденция жить без каких-либо инвестиций в собственную финансовую стабильность, то есть тратить все денежные средства до нуля ежемесячно. Получается, что лишь 4% опрошенных не имеют совсем никаких накоплений в настоящее время. Следовательно, абсолютному большинству современной молодежи в той или иной степени свойственна сберегательная или накопительная форма финансового поведения. Наиболее возрастные участники фокус-групп отмечали: «В любом случае необходимо иметь финансовую подушку на пару месяцев хотя бы для осуществления обязательных платежей: коммунальные услуги, кредитные обязательства, а также на закрытие базовых потребностей, то есть еда», более молодые участники фокус-групп отмечали: «Конечно, следует иметь определенные накопления, но каких-то требований к таким накоплениям вряд ли стоит предъявлять, следует просто поддерживать их наличие в структуре бюджета». Следовательно, с возрастом изменяется степень осознанности в плане различных форм сберегательного поведения современной молодежи, то есть накопления индивидов, которые закончили учебное заведение и работают – они целевые и конкретные, а накопления обучающихся являются целевыми гораздо реже.

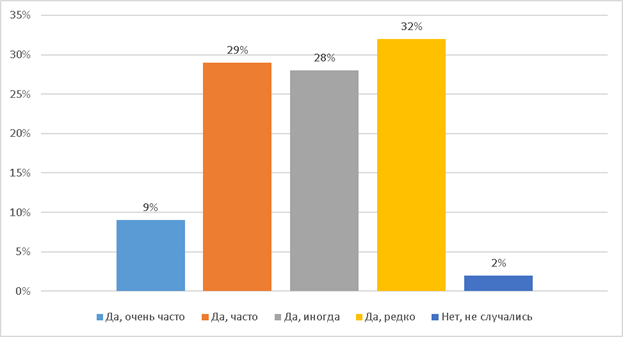

Представители современной молодежи с разной частотой, но в любом случае совершают импульсивные покупки, то есть те, которые совершаются под влиянием стресса или определенного эмоционального фактора. Совершению импульсивных покупок способствует развитая система Интернет-магазинов и маркетплейсов, где потребитель может в любое время приобретать интересующие товары. Участники фокус-групп отмечали: «Импульсивные покупки, конечно, случаются. В основном я так сглаживаю последствия стресса. Как правило, все импульсивные покупки плавно перешли на Вайлдберриз, раньше я в основном все приобретала в магазинах», «Моя жена регулярно совершает импульсивные покупки на маркетплейсе, порой это является угрозой для финансовой стабильности семьи», «Все мои знакомые регулярно совершают импульсивные покупки». Следовательно, для современного потребителя созданы все условия, чтобы он систематически совершал импульсивные покупки. Так, на вопрос, случались ли в Вашей жизни импульсивные покупки (покупки, совершенные под влиянием стресса или какого-то эмоционального фактора)? – были получены следующие ответы (см. рисунок 1). Только 2% опрошенных респондентов отметили, что в их жизни не случалось совершение импульсивных покупок, при этом абсолютное большинство, а именно 98% так или иначе совершают импульсивные покупки с разной частотой. Так, 32% опрошенных редко совершают импульсивные покупки, а 28% опрошенных респондентов иногда совершают импульсивные покупки. При этом 29% - практически каждый третий опрошенный часто совершает импульсивные покупки, а 9% опрошенных очень часто совершают импульсивные покупки. Фактически процесс приобретения товаров для представителей современной молодежи является средством борьбы со стрессом, что фактически увеличивает потенциальный объем потребления товаров, а также услуг. Конечно, совершение мелких покупок, которые не влияют существенно на состояние бюджета респондента, можно считать полезными, если это действительно помогает снизить уровень стресса, в противном случае – это может перейти в зависимость и лишь закрепить потребительскую форму поведения как генеральную форму поведения конкретного индивида.

Рис. 1. Распределение ответов респондентов на вопрос «Случались ли в Вашей жизни импульсивные покупки? (покупки, совершенные под влиянием стресса или какого-то эмоционального фактора)», %.

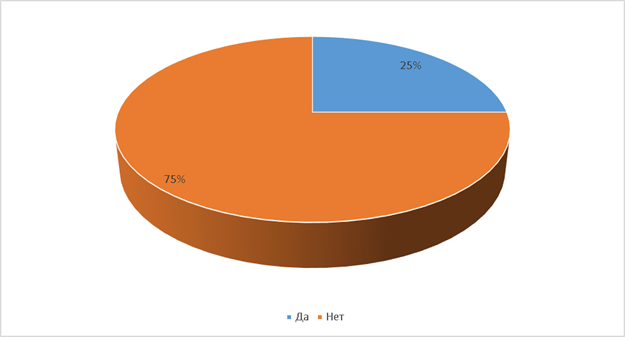

В настоящее время существует достаточное количество различных площадок, которые позволяют практически любому человеку заняться инвестициями. Более того, такие площадки активно рекламируются, поэтому осведомленность о возможности инвестирования у современной молодежи достаточно высокая. Часть тех респондентов, которые отказываются инвестировать не уверены в надежности финансовой системы страны. Учитывая тот факт, что социально-экономическое положение современной молодежи не является в должной мере устойчивым, следовательно, любые формы вложения денежных средств, сопряженные с риском, негативно воспринимаются людьми. Более того, для совершения определенных инвестиционных действий требуются определенные знания, навыки, умения и понимание законодательной базы. Зачастую таких компетенций нет у образованных людей, не говоря уже о представителях студенческой молодежи. Распределение ответов на вопрос «Инвестируете ли Вы денежные средства?» (рис. 2) показывают, что 75% респондентов инвестируют, а 25% – нет.

Рис. 2. Распределение ответов респондентов на вопрос «Инвестируете ли Вы денежные средства?», %.

Среди тех представителей современной молодежи, кто занимается инвестициями, наиболее популярными вариантами инвестирования денежных средств выступают недвижимость – 31%, инвестиционные портфели – 34%, также автомобили – 24%. Традиционные элементы инвестирования, такие как акции и облигации постепенно уходят на второй план ввиду наличия некоторой неустойчивости финансового рынка. Поэтому только 6% опрошенных инвестируют в акции, а каждый двадцатый такой опрошенный инвестирует в облигации – 5%. Также ушло в прошлое инвестирование в ювелирные изделия. Если говорить в целом, то молодым инвесторам не свойственен риск на фондовой бирже, как правило, они избирают наиболее надежные механизмы сохранения и приумножения капитала. Участники фокус-групп отмечали: «Я занимаюсь инвестированием, но выбираю только те инструменты, которые практически гарантировано принесут мне преумножение вложенных денежных средств. Сейчас не время рисковать», «Инвестиции – это безусловный риск. Но существуют уже разработанные за нас инструменты практически беспроигрышных и прибыльных инвестиций, ими и нужно пользоваться». Те представители современной молодежи, которые занимаются инвестициями, стараются придерживаться крайне аккуратных форм инвестиционного поведения, например, абсолютное большинство опрошенных инвестирует ежемесячно 10-15% от своего дохода – 90%. А каждый десятый опрошенный инвестирует от 5% до 10% своего дохода. Представители современной молодежи не идут на риски, вкладывая в инвестиции свыше 15% своего ежемесячного бюджета, что в условиях экономического кризиса является крайне разумным и сдержанным шагом. Распределение ответов на вопрос «Укажите форму инвестирования денежных средств» представлено в таблице 2.

Таблица 2. Распределение ответов респондентов на вопрос «Укажите форму инвестирования денежных средств», %.

|

Вариант ответа

|

% ответивших

|

|

Недвижимость

|

31%

|

|

Акции

|

6%

|

|

Облигации

|

5%

|

|

Инвестиционные портфели

|

34%

|

|

Автомобили

|

24%

|

|

Ювелирные изделия

|

0%

|

Кредитная форма финансового поведения в большей мере характерная для современной молодежи, нежели инвестиционная. Этому, опять же, способствует наличие экономической нестабильности в стране: материальные блага становятся более недоступными и для их приобретения необходимо привлекать заемные средства. Причем заемные средства бывают двух видов, а именно кредитные, то есть сумма долга перед финансовой организацией: банк или микрозаймы, а также долговые обязательства, то есть сумма долга перед другим физическим лицом. Так, на вопрос «Есть ли у Вас кредитные или долговые обязательства в настоящее время?» – были получены следующие ответы. Абсолютное большинство опрошенных представителей современной молодежи имеют долговые или кредитные обязательства в определенной форме. Лишь 16% опрошенных представителей современной молодежи совершенно не имеют долговых и кредитных обязательств. Так, 24% опрошенных респондентов имеют долговые обязательства, а 38% опрошенных респондентов имеют определенные кредитные обязательства. Практически каждый пятый опрошенный имеет как кредитные, так и долговые обязательства – 22%.

Стоит отметить, что форма кредитного поведения, а именно наличие долговых или кредитных обязательств зависит от социального статуса индивида, а именно, является ли он студентом СПО, студентов высшего учебного заведения или уже индивидом, который окончил учебное заведение и работает в настоящее время. Так, респонденты, которые не имеют долговых обязательств в 50% являются студентами СПО, в 40% случаев студентами вуза, а каждый десятый такой опрошенный является работающим человеком – 10%. Причем среди работающих людей в наибольшей степени распространены те или иные вариации кредитной формы финансового поведения. Среди студентов СПО в меньшей степени распространены какие-либо долговые обязательства.

Наличие простых долговых обязательств перед физическими лицами в большей мере характерно для представителей студенческой молодежи. Так 8% опрошенных работающих респондентов имеют такие долги, при этом 40% представителей среднего профессионального образования имеют такие долговые обязательства, а больше половины опрошенных – 52% это студенты высшего образования, обремененные долговыми обязательствами перед физическими лицами. Кредитные обязательства, то есть долги перед банком в меньшей степени распространены в студенческой среде, поскольку у них нет постоянного места работы, а в большей степени распространены среди работающей молодежи. Стоит отметить, что 79% опрошенных респондентов, которые имеют кредитные обязательства, являются представителями рабочей молодежи, теми, кто уже окончил учебное заведение. При этом 18% таких опрошенных являются студентами высших образовательных учреждений, а 3% опрошенных студентами среднего профессионального образования. В наибольшей степени закредитованными являются представители рабочей молодежи, у них в принципе наибольшее количество долгов. Так, имеют кредитные и долговые обязательства 92% опрошенных представителя рабочей молодежи, при этом 8% опрошенных являются студентами учреждений высшего образования, а также не нашлось среди студентов СПО тех, кто был бы должен и физическим лицам, и банкам. Возможность получения кредитов студентами высшего образования обусловлена тем, что у многих есть та или иная форма вторичной занятости. Это позволяет получить определенную сумму нецелевых денежных средств от банка в форме потребительского кредита.

Таблица 3. Взаимосвязь распределения ответов респондентов на вопросы «Есть ли у Вас кредитные или долговые обязательства в настоящее время?» и «В настоящее время Вы являетесь:», %.

|

Вариант ответа

|

Являюсь студентом СПО

|

Являюсь студентом ВО

|

Закончил учебное заведение, работаю

|

|

Да, есть и кредитные и долговые обязательства

|

0%

|

8%

|

92%

|

|

Да, есть кредитные обязательства

|

3%

|

18%

|

79%

|

|

Да, есть долговые обязательства

|

40%

|

52%

|

8%

|

|

Нет

|

50%

|

40%

|

10%

|

Несмотря на достаточно скептическое отношение представителей современной молодежи к системе пенсионных фондов, нельзя сказать о том, что молодежь перестала задумываться о предстоящей старости и потенциальной нетрудоспособности. Следует отметить, что традиционные формы пенсионного финансового поведения превращаются в инновационные формы, связанные с качественно иным способом вложения денежных средств и получения стабильного дохода через определенный промежуток времени. Так, на вопрос «Задумывались ли Вы в настоящее время о пенсионном обеспечении самого себя в будущем?» – абсолютное большинство опрошенных респондентов отметили, что скорее задумывались, чем не задумывались – 56%.

При этом каждый пятый опрошенный определенно задумывался о пенсионном обеспечении самого себя в будущем – 20%. Участники фокус-группы отмечали: «Мы находимся в таком возрасте, который позволяет мобилизовать все силы для накопления капитала. Мы можем вложить деньги в недвижимость, в инвестиционные проекты, тем самым обеспечив себе безбедную зрелось и старость», «Я хоть и учусь в колледже, но смотря на своих пожилых родителей понимаю необходимость задумываться о пенсии и пенсионных накоплениях заранее. Мне не приходится возлагать надежды на государство». В целом, молодежь осознает и понимает ответственность за своё будущее. При этом 20% опрошенных респондентов скорее не задумывались в настоящее время о пенсионном обеспечении, а 4% опрошенных вовсе не задумывались об обеспечении себя в зрелости и старости. Стоит отметить, что не задумывались именно не респонденты, которые в настоящее время еще молоды, являются студентами, а задумывались в большинстве своем представители рабочей молодежи.

Таблица 4. Распределение ответов респондентов на вопрос «Задумывались ли Вы в настоящее время о пенсионном обеспечении самого себя в будущем?», %.

|

Вариант ответа

|

% ответивших

|

|

Определенно да

|

20%

|

|

Скорее да, чем нет

|

56%

|

|

Скорее нет, чем да

|

20%

|

|

Определенно нет

|

4%

|

Основные выводы. Проведённое социологическое исследование показало, что финансовое поведение молодежи Барнаула отличается многообразием, однако доминирующей формой выступает потребительская. Она характеризуется регулярными расходами на повседневные нужды, склонностью к импульсивным покупкам и демонстративному потреблению. Наиболее выражено потребительское поведение у студентов СПО, тогда как работающая молодежь демонстрирует больший уровень финансовой самостоятельности и чаще использует различные формы поведения — от сберегательной до инвестиционной. Вместе с тем, даже у них страховая и пенсионная формы остаются слабо развитыми.

Сберегательная активность наблюдается у всех категорий, но носит ограниченный характер: накопления, как правило, незначительны и краткосрочны. Инвестиционное поведение слабо выражено, и чаще проявляется у работающей молодежи, в то время как большинство студентов вообще не вовлечены в инвестиционную деятельность. Распространенность кредитной формы высока: молодежь активно использует займы для приобретения товаров и услуг, часто рассматривая кредиты как норму.

Таким образом, можно заключить, что молодежь в финансовом поведении преимущественно ориентируется на краткосрочные цели и потребление, тогда как долгосрочные и защитные стратегии (накопления, инвестиции, страхование, пенсионное планирование) развиты слабо. Это указывает на необходимость формирования устойчивых моделей рационального финансового поведения через повышение уровня финансовой грамотности и адаптацию образовательных программ под актуальные потребности молодежи.

Библиография

1. Голубева, К. А. Финансовая культура в молодежной среде: опыт социологического исследования // Теория и практика общественного развития. 2022. № 3(169). С. 59-63. DOI: 10.24158/tipor.2022.3.8 EDN: NMHUUZ.

2. Аликперова, Н. В. К вопросу о формировании навыков финансово грамотного поведения молодежи // Социально-трудовые исследования. 2021. № 4(45). С. 142-149. DOI: 10.34022/2658-3712-2021-45-4-142-149 EDN: JZWPBL.

3. Диденко, В. Ю. Монетарные особенности финансового поведения населения // Вестник ГУУ. 2022. № 3. С. 145-155. DOI: 10.26425/1816-4277-2022-3-145-155 EDN: QSZNJS.

4. Гриф, М. Р. Культура потребительского поведения россиян // Теория и практика общественного развития. 2023. № 2. С. 150-153.

5. Гатауллин, Э. Р. Проблемы кредитного поведения россиян // Теория и практика современной науки. 2019. № 4(22). С. 220-222.

6. Белехова, Г. В. Тенденции и перспективы сберегательного поведения населения // Проблемы развития территории. 2019. № 6. С. 93-103.

7. Гуковская, А. А. Моделирование финансово-кредитного поведения населения // Вестник РГГУ. Серия: Экономика. Управление. Право. 2020. № 1. С. 82-96. DOI: 10.28995/2073-6304-2020-1-82-96 EDN: OVKRUW.

8. Кареткина, Т. К. Тренды сберегательного поведения населения России // Экономика и бизнес: теория и практика. 2023. № 4-1 (98). С. 191-194. DOI: 10.24412/2411-0450-2023-4-1-191-194 EDN: YFYPMY.

9. Ибрагимова, Д. Х. Типы сберегательного и кредитного поведения // Мониторинг. 2023. № 2 (90). С. 156-171.

10. Ливанова, О. С. Концепция инвестиционного поведения // Экономика и бизнес: теория и практика. 2019. № 11. С. 104-106.

11. Hogarth, J. M., Beverly, S. G., Hilgert, M. Patterns of Financial Behaviors: Implications for Community Educators and Policy Makers. Discussion Draft / February 2003 - Washington: U.S. Federal Reserve System.

References

1. Golubeva, K. A. (2022). Financial culture in the youth environment: Experience of sociological research. Theory and Practice of Public Development, 3, 59-63. https://doi.org/10.24158/tipor.2022.3.8

2. Alikperova, N. V. (2021). On the issue of forming skills for financially literate behavior among youth. Social-Labor Research, 4, 142-149. https://doi.org/10.34022/2658-3712-2021-45-4-142-149

3. Didenko, V. Y. (2022). Monetary features of the financial behavior of the population. Bulletin of the GUU, 3, 145-155. https://doi.org/10.26425/1816-4277-2022-3-145-155

4. Grif, M. R. (2023). The culture of consumer behavior among Russians. Theory and Practice of Public Development, 2, 150-153.

5. Gataullin, E. R. (2019). Problems of credit behavior among Russians. Theory and Practice of Modern Science, 4, 220-222.

6. Belekhova, G. V. (2019). Trends and prospects of savings behavior of the population. Problems of Territorial Development, 6, 93-103.

7. Gukovskaya, A. A. (2020). Modeling the financial and credit behavior of the population. Bulletin of RGGU. Series: Economics. Management. Law, 1, 82-96. https://doi.org/10.28995/2073-6304-2020-1-82-96

8. Karetkina, T. K. (2023). Trends in the savings behavior of the population in Russia. Economics and Business: Theory and Practice, 4-1, 191-194. https://doi.org/10.24412/2411-0450-2023-4-1-191-194

9. Ibragimova, D. K. (2023). Types of savings and credit behavior. Monitoring, 2, 156-171.

10. Livanova, O. S. (2019). The concept of investment behavior. Economics and Business: Theory and Practice, 11, 104-106.

11. Hogarth, J. M., Beverly, S. G., & Hilgert, M. (2003). Patterns of financial behaviors: Implications for community educators and policy makers. Discussion Draft. Washington: U.S. Federal Reserve System.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования в представленной статье являются основные формы финансового поведения молодежи на примере социологического исследования г. Барнаула.

В качестве методологии предметной области исследования в данной были использованы дескриптивный метод, метод категоризации, метод анализа, метод обобщения, метод сравнения, а также метод анкетирования в очном и онлайн форматах и метод фокус-группы.

Актуальность статьи не вызывает сомнения, поскольку финансовое поведение современной молодежи приобретает ряд особенностей, которые рассматриваются с различных точек зрения в рамках междисциплинарного подхода разными науками, в том числе, социологией, психологией, конфликтологией, экономикой, управлением финансами. Одним из главных вопросов при этом остается сложность в понимании другими поколениями поступков и действий в финансовом поведении молодежи. В этих контекстах изучение основных форм финансового поведения молодежи на примере социологического исследования г. Барнаула представляет научный интерес в сообществе ученых.

Научная новизна статьи заключается в проведении по авторской методике исследования, направленного на изучение основных форм финансового поведения молодежи на примере социологического исследования г. Барнаула, а также анализе и описании полученных результатов, в котором приняли участие работающая молодежь, студенты высшего образования и студенты среднего профессионального образования. Участниками анкетирования стали 200 человек, а в фокус-группы составили 18 представителей молодого поколения.

Статья написана языком научного стиля с грамотным использованием в тексте исследования изложения различных позиций ученых к изучаемой проблеме и применением научной терминологии и дефиниций, а также наглядной демонстрацией результатов исследования и их анализом с подробным описанием.

Структура статьи в целом можно считать выдержанной с учетом основных требований, предъявляемых к написанию научных статей. В структуре данного исследования представлены такие элементы как введение, степень научной разработанности проблемы, методика и методы, анализ результатов, основные выводы и библиография.

Содержание статьи отражает ее структуру. В частности, особую ценность представляет выявленные в ходе исследования и отмеченные тенденции, характеризующие совершение импульсивных покупок молодежью и возможность инвестирования финансовых средств молодым поколением, что наглядно представлено на рисунке 1 и рисунке 2 соответственно.

Библиография содержит 11 источников, включающих в себя отечественные и зарубежное преимущественно периодические издания.

В статье приводится описание различных позиций и точек зрения ученых, характеризующих различные аспекты и особенности финансового поведения молодежи. В статье содержится апелляция к различным научным трудам и источникам, посвященных этой тематике, которая входит в круг научных интересов исследователей, занимающихся указанной проблематикой.

В представленном исследовании содержатся основные выводы, касающиеся предметной области исследования. В частности, отмечается, что финансовое поведение молодежи города Барнаула отличается многообразием проявлений, а конкретные его особенности завися от множества различных факторов.

Материалы данного исследования рассчитаны на широкий круг читательской аудитории, они могут быть интересны и использованы учеными в научных целях, педагогическими работниками в образовательном процессе, руководством и администрацией образовательных организаций, руководством и работниками администраций городов, работниками министерств, ведомств и организаций к ведению которых относятся вопросы работы с молодежью, специалистами по работе с молодежью, специалистами центров финансовой грамотности молодежи, психологами, конфликтологами, социологами, финансистами, консультантами, аналитиками и экспертами.

В качестве недостатков данного исследования следует отметить, то, что при описании выборки и материалов исследования можно было бы указать названия образовательных организаций, к которым относились участники проведенного исследования. При оформлении рисунков и таблиц необходимо обратить внимание на требования действующих ГОСТов, оформить их в соответствии с этими требованиями. Кроме основных выводов по проведенному исследованию, целесообразно было бы сделать обобщающее заключение, которое должно создать впечатление законченности и логической завершенности проведенного исследования. Указанные недостатки не снижают научную и практическую значимость самого исследования, а скорее, относятся к особенностям изложения и оформления текста статьи. С учетом незначительности указанных замечаний и, конечно же, после их устранения, несомненно, рукопись рекомендуется опубликовать.

|

Рус

Рус